Zinseszins: So baust du dir ein Vermögen auf

„Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.“ Diese Worte stammen nicht von mir, sondern von Albert Einstein. Der Zinseszinseffekt beschreibt das exponentielle Wachstum von Kapital und wie Geld noch mehr Geld verdient. Was genau der Zinseszins ist und wie du ihn dir für deinen Vermögensaufbau zu Nutzen machen kannst erfährst du in diesem Beitrag.

Was sind Zinseszinsen?

Wenn du als Anleger oder Anlegerin Geld sparst und z.B. bei einer Bank anlegst, bekommst du von deiner Bank in der Regel Zinsen auf das eingezahlte Kapital gezahlt. Zinsen sind dementsprechend die Belohnung dafür, dass du einer Bank oder einem anderen Finanzinstitut dein Geld leihst. Nehmen wir an du hast 10.000€ auf einem Tagesgeldkonto gespart. Die Bank zahlt dir auf dieses Kapital jedes Jahr 3% Zinsen. Nach einem Jahr hast du somit 10.300€, also entsprechend 300€ verdient. Im darauffolgenden Jahr bekommst du dann wiederum 3% Zinsen. Dieses mal bekommst du diese aber nicht auf 10.000€, sondern auf 10.300€ was wiederum Zinszahlungen von 309€ entspricht. Wenn wir von Zinseszinsen sprechen, sprechen wir also von Zinsen die du auf schon erhaltene Zinszahlungen erhältst, vorausgesetzt du belässt die Zinsen auf deinem Konto.

Mit jedem Jahr vergrößert sich so dein Vermögen und die Zinszahlungen steigen ebenfalls mit. Der Zinseszinseffekt erlaubt dir also mit Geld noch mehr Geld zu verdienen. Wichtig dabei: je größer dein Kapital, umso mehr kannst du von diesem Effekt profitieren, weshalb es wichtig ist regelmäßig Geld beiseite zulegen.

Wie funktioniert der Zinseszinseffekt?

Die Verzinsung die du durch eine Kapitalanlage erhältst, nennt man Rendite. Die Rendite kann aus Zinsen, Dividenden oder Kursgewinnen (z.B. bei Anlagen in Aktien) stammen. Um von Zinseszinsen profitieren zu können, ist es wichtig bzw. unerlässlich die Zinszahlungen oder auch Dividendenzahlungen auf dem Konto zu belassen und nicht zu verkonsumieren. Nur so ist es möglich, auf Zinszahlungen wieder neue Zinsen zu bekommen und dadurch vom exponentiellen Wachstum deines Vermögens zu profitieren. Wenn man seine Gewinne (Zinsen) wieder reinvestiert, nennt man das auch thesaurieren. Du solltest also immer darauf achten, dass deine Zinszahlungen auf dem entsprechenden Konto bleiben und somit thesauriert werden.

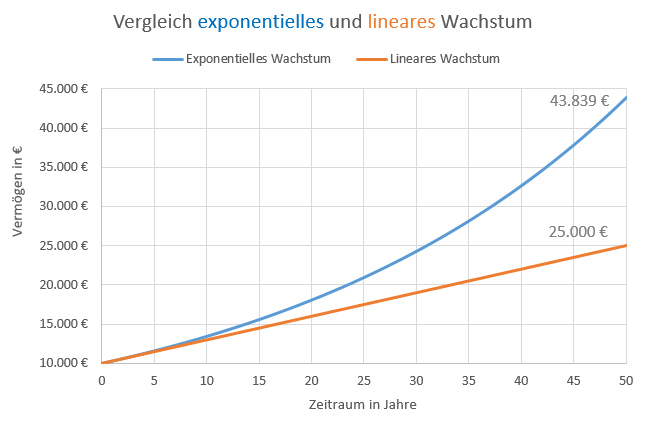

Exponentielles Wachstum: Was ist das?

Im Bereich Finanzen können wir zwei unterschiedliche Wachstumsarten unterscheiden. Wir unterscheiden zwischen dem linearem- und dem exponentiellem Wachstum. Lineares Wachstum ist relativ einfach zu verstehen. Du hast einen Anlagebetrag, nehmen wir an 10.000€, auf diesen bekommst du jedes Jahr 3% Zinsen ausgezahlt. Wichtig dabei, du bekommst hier die Zinszahlungen Jahr für Jahr immer nur auf die 10.000€, weshalb die Zinszahlungen jedes Jahr 300€ betragen. Wir profitieren hier also nicht vom Zinseszinseffekt. Exponentielles Wachstum hingegen entsteht, wenn wir die Zinsen reinvestieren und so vom Zinseszinseffekt profitieren. Das zu verzinsende Kapital wird entsprechend jedes Jahr größer und wir erhalten mehr und mehr Zinsen. Das Diagramm verdeutlicht die Entwicklung der unterschiedlichen Wachstumsformen.

Zu Beginn des Anlagezeitraumes, vom 1. bis zum 10. Jahr, sind die Unterschiede zwischen dem linearem und exponentiellem Wachstum noch nicht so stark zu erkennen. Ab dem 10. Jahr hebt sich die blaue Linie (exponentielles Wachstum) dann immer deutlicher von der orangenen Linie (lineares Wachstum) ab. Der Zinseszinseffekt entfacht seine Wirkung. Nach 20 Jahren beträgt der Unterschied schon 8.000€. Nach 50 Jahren ist das Kapital, das mit Zinseszins verzinst wurde, um knapp 20.000€ größer als das normal Verzinste. Du kannst anhand diesem Diagramm also ganz eindeutig erkennen wie wichtig der Zinseszinseffekt beim Vermögensaufbau ist.

Welche Faktoren erhöhen die Zinseszinsen?

Im Wesentlichen gibt es vier Faktoren mit denen du deine Zinseszinsen, und damit dein Endkapital, erhöhen kannst.

- Höhe des zugrundeliegenden Kapitals

Einer der wichtigsten Einflussfaktor ist die Höhe deines Kapitals, auf das du die Zinsen bekommst. Je höher das Kapital, umso höher logischerweise auch die Verzinsung. Hast du z.B. lediglich 1.000€, bekommst du bei 3% Zinsen jährlich 30€. Bei 10.000€ sind es dann schon 300€ und der Zinseszinseffekt erhöht dein Vermögen schneller. - Die Zinsen

Ein weiterer sehr wichtiger Faktor ist die Höhe der Zinsen die du auf eine Kapitalanlage bekommst. Je höher der Zinssatz mit dem dein Kapital verzinst wird, umso größer sind auch die Zinszahlungen, was wiederum dein Vermögen schneller wachsen lässt. Ganz nach dem Motto: Geld produziert Geld und noch mehr Geld produziert noch mehr Geld. - Der Anlagezeitraum (Laufzeit)

Der Anlagezeitraum beschreibt die Laufzeit wie lange das Kapital angelegt bleibt und somit wie lange es für dich arbeiten soll. Wir haben im Diagramm „Vergleich exponentielles und lineares Wachstum“ sehen können, wie wichtig der Anlagehorizont ist. Die blaue Linie (exponentielles Wachstum) hebt sich mit der Zeit immer deutlicher von der orangenen Linie (lineares Wachstum) ab. Der Zinseszinseffekt wirkt entsprechend besser, je länger die Laufzeit ist. Das bedeutet im Umkehrschluss, dass du am besten so früh wie möglich mit dem Vermögensaufbau beginnen solltest, um langfristig ein beachtliches Vermögen aufbauen zu können. Sparen kannst du am einfachsten mit einem Sparplan der monatlich ausgeführt wird. - Häufigkeit der Zinszahlungen

Normalerweise werden die Zinsen einmal jährlich ausbezahlt und deinem Konto gutgeschrieben, so dass sie reinvestiert werden können. Es gibt aber auch die Möglichkeit der unterjährigen Verzinsung. Das bedeutet du bekommst deine Zinszahlungen öfter als einmal im Jahr ausbezahlt. Das kann z.B. monatlich, vierteljährlich oder halbjährlich sein. Je kürzer die Zeiträume der Zinszahlungen und je öfter du Zinszahlungen bekommst, desto besser kann der Zinseszinseffekt arbeiten. Denn, durch jede Zinszahlung die auf dein Konto wandert, erhöht sich automatisch dein zugrundeliegendes Kapital und damit auch die Zinshöhe deiner nächsten Auszahlung.

Beispiel Vermögensaufbau mit Zinseszinsen

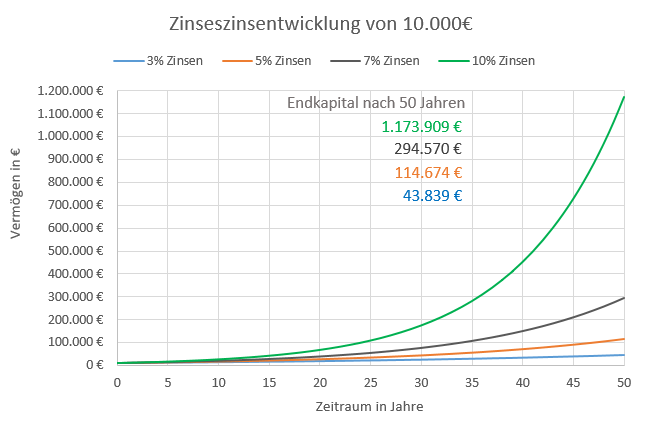

In der Grafik unten, kannst du erkennen wie wichtig der Zinssatz und das zugrundeliegende Kapital für den Vermögensaufbau mit Zinseszinsen ist. Zu Beginn des Anlagezeitraumes passiert noch relativ wenig, ab dem 15. Jahr kannst du deutlich erkennen wie sich die grüne Linie (10% Zinsen) immer stärker von den anderen abhebt. Das ist auf den Zinseszinseffekt zurückzuführen, der umso besser für dich arbeiten kann, je höher das Kapital ist. Durch die kontinuierlich höheren Zinszahlungen bei 10%wächst entsprechend das Kapital und mit diesem auch die Zinsen immer schneller. So ist es möglich über einen Zeitraum von 50 Jahren aus ursprünglich lediglich 10.000€ ein Vermögen von über 1 Millionen Euro zu sparen.

Fazit zu welche Faktoren verbessern die Zinseszinsen

Möchtest du also deine Zinseszinsen und damit die Wachstumsgeschwindigkeit deines Vermögens verbessern, solltest du an einer oder an mehreren der hier beschriebenen Stellschrauben ansetzen. Du kannst entweder dein Anlagekapital erhöhen, deine Verzinsung verbessern, früher mit dem Sparen beginnen, um einen größeren Anlagehorizont zu haben, oder die Häufigkeit der Zinszahlungen beachten bzw. Anlagen mit häufigeren Auszahlungen bevorzugen. Wobei der letztgenannte Faktor für das Wachstum mit Sicherheit den geringsten Einfluss der hier beschriebenen Möglichkeiten hat.

Wie berechne ich die Zinseszinsen?

Mit ziemlicher Sicherheit hattest du Zinseszinsrechnen im Matheunterricht der 8. Klasse. Zum damaligen Zeitpunkt hat dich das Thema vermutlich genauso wenig wie mich interessiert. Spätestens aber in dem Alter als Geldanlage und der Vermögensaufbau immer wichtiger und interessanter geworden sind, ist auch die Berechnung der Zinseszinsen wesentlich interessanter geworden. Mit den folgenden Formeln kannst du berechnen, wie viel Zinseszinsen du bekommst und wie stark du vom Zinseszinseffekt profitierst.

Formel für jährliche Verzinsung

Formel für monatliche Verzinsung

Formel für monatliche Einzahlung z.B. mittels Sparplan

Mit diesen drei Formeln hast du die Möglichkeit den Zinseszins für verschiedenen Situationen zu berechnen. Natürlich ist es etwas aufwendig, die Kapitalentwicklung jedes mal über die beschriebenen Formeln zu berechnen. Um dir das Ganze einfacher zu machen, kannst du den Zinsrechner von Smart-Rechner verwenden. Hier hast du zusätzlich noch die Möglichkeit neben dem Anlagebetrag, den Zinsen und der Laufzeit auch die Steuerlast zu berücksichtigen. Den Sparerpauschbetrag kannst du ebenfalls mit in die Rechnung einbeziehen. Somit bekommst du mit wenigen Klicks eine super Aussage über deine voraussichtliche Vermögensentwicklung. Betreibst du deinen Vermögensaufbau vorzugsweise mit einem Sparplan, kannst du die Zinsentwicklung hier berechnen.

Wie lange benötigst du um die ersten 100.000€ anzusparen?

Gemäß den Aussagen einiger Unternehmer und Investoren, darunter auch Warren Buffet und Charlie Munger, sind die ersten 100.000€ am schwersten zu erreichen. Danach wird es immer leichter bzw. die Abstände bis zu den nächsten 100.000€ werden geringer. Aber der Reihe nach, schauen wir uns zu erst einmal an, wie lange es dauert die ersten 100.000€ anzusparen.

Für unser Beispiel gehen wir davon aus, dass du jedes Jahr in einen breit gestreuten MSCI World ETF (Börsengehandelter Welt- Indexfonds) 10.000€ sparst bzw. investierst mit einer durchschnittlichen Jahresrendite von 7% p.a. Dabei werden die Zinszahlungen immer wieder angelegt, um bestmöglich vom Zinseszinseffekt profitieren zu können.

| Jahr | Startkapital | Sparrate | Jahres Endkapital |

| 1 | 0 | 10.000€ | 10.000€ |

| 2 | 10.000€ | 10.000€ | 20.700€ |

| 3 | 20.700€ | 10.000€ | 32.149€ |

| 4 | 32.149€ | 10.000€ | 44.399€ |

| 5 | 44.399€ | 10.000€ | 57.507€ |

| 6 | 57.507€ | 10.000€ | 71.533€ |

| 7 | 71.533€ | 10.000€ | 86.540€ |

| 8 | 86.540€ | 10.000€ | 102.598€ |

Wie du aus der Tabelle entnehmen kannst, benötigst du bei den angenommen Werten knapp 8 Jahre um die ersten 100.000€ zu erreichen. Dabei hast du lediglich 78.400€ in Form der jährlichen Sparraten investiert. Die restlichen 20.600€ sind dein erzielter Gewinn, welchen du über die Zins- und Zinseszinszahlungen verdient hast.

Sind die nächsten 100.000€ tatsächlich leichter zu erreichen?

Wir haben uns die ersten 100.000€ innerhalb von knapp 8 Jahren angespart und verdient. Schauen wir uns als nächstes an, wie lange es bei gleicher Sparrate und gleicher Verzinsung dauert, bis wir die nächsten 100.000€ zusammen haben.

| Startkapital | Jährliche Sparrate | Investiertes Kapital | Zielsumme | Dauer in Jahre |

| 0 € | 10.000€ | 78.400€ | 100.000€ | 7,84 |

| 100.000€ | 10.000€ | 51.000€ | 200.000€ | 5,1 |

| 200.000€ | 10.000€ | 37.800€ | 300.000€ | 3,78 |

| 300.000€ | 10.000€ | 30.100€ | 400.000€ | 3,01 |

| 400.000€ | 10.000€ | 25.000€ | 500.000€ | 2,5 |

Nach weiteren knapp 5 Jahren hast du die nächsten 100.000€ Vermögen aufgebaut. Das sind knapp 3 Jahre weniger, wie wir für unser erstes Ziel benötigt haben und das bei gleichbleibender Sparrate und Verzinsung. Lediglich unser Startkapital war wesentlich höher (100.000€). Bei 400.000€ Startkapital dauert es dann nur noch 2,5 Jahre, um die nächsten 100.000€ zu erreichen.

In diesem Beispiel kannst du ganz klar erkennen wie die Kraft des Zinseszins wirkt und wie Geld noch mehr Geld erwirtschaftet.

Welche Anlagen eignen sich für den Vermögensaufbau mit Zinseszinsen?

Möchtest du mit Hilfe des Zinseszinseffekt ein Vermögen aufbauen oder deine Altersvorsorge absichern, dann eignen sich vor allem Anlageformen mit hohen Zinsen bzw. Renditen. Aktuell erhältst du wieder etwas mehr Zinsen auf Tages- und Festgeldkonten, als noch vor einem Jahr. Wenn du einen hohen Betrag für längere Zeit nicht benötigst, kannst du diesen z.B. auf einem Festgeldkonto, für zuvor vereinbarten Zinsen und einer definierten Laufzeit anlegen. Achte dabei unbedingt darauf, dass die Zinsen nicht auf dein Girokonto ausgeschüttet werden, sondern deinem angelegtem Kapital zugeführt, also thesauriert, werden.

Wenn es um das Thema Vermögensaufbau geht, bin ich allerdings kein großer Fan von Tages- und Festgeldkonten. Mir persönlich sind hier die Zinsen bzw. Renditen einfach zu gering, gerade wenn man dabei den Wertverlust durch die Inflation (6,4% Stand Juni 2023) berücksichtigt. Deshalb investiere ich einen Großteil des Geldes, welches für den langfristigen Vermögensaufbau/Altersvorsorge gedacht ist, in breitgestreute ETF‘ s wie beispielsweise einen MSCI World ETF. Hier rechne ich mit einer durchschnittlichen Jahresrendite durch Kurssteigerungen und Dividenden von ca. 7 – 8% p.a. Dabei muss allerdings immer bedacht werden, dass dieses Geld tatsächlich langfristig angelegt wird (mindestens 10-15 Jahre), um Kursschwankungen aussitzen zu können. Geld, das du zum Leben benötigst und auf das du evtl. kurzfristig zurückgreifen musst, solltest du auf Tages- und Festgeldkonten sparen. Hierzu zählt beispielsweise auch dein Notgroschen.

Fazit Zinseszinseffekt

Ich würde behaupten: der Zinseszinseffekt ist der heilige Gral des Vermögensaufbaus. Nicht umsonst hat ihn Albert Einstein als das 8. Weltwunder bezeichnet. Zitat: » Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn. « (Albert Einstein)

Wichtig dabei ist, dass du frühzeitig mit dem Sparen/Investieren beginnst, um langfristig ein großes Vermögen aufbauen zu können, damit du dann wiederum optimal von den Zinseszinsen profitieren kannst. Egal wie klein oder groß deine Sparbeträge sind, ob das monatlich 25€ oder 500€ sind. Wichtig ist damit anzufangen und kontinuierlich zu sparen. Möchtest du dein Sparpotenzial analysieren und festzustellen wo du evtl. Geld einsparen kannst, kannst du das ganz einfach mit einem Haushaltsplan machen. Bei der Kapitalanlage solltest du ebenfalls auf eine möglichst hohe Verzinsung bzw. Renditen deines Kapitals achten. Auf Aktien und ETFs bekommst du übrigens keine Zinsen, hier erfolgt die Verzinsung durch Kurszuwächse und Dividendenzahlungen, welche dann als Rendite bezeichnet wird.

Kanntest du die Kraft der Zinseszinsen, um ein Vermögen aufzubauen? Hat dir der Beitrag geholfen? Schreib es gerne unten in die Kommentare.

Wenn du jetzt auch gerne mit dem Investieren in ETF’s starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich persönlich selbst mein Depot und bin top zufrieden.

Affiliate-Links

Die mit (Anzeige) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable gibt es die Möglichkeit, ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.