ETF-Portfolio Rebalancing

Mit einem ETF-Portfolio verfolgst du in der Regel eine klassische Buy-and-Hold-Strategie, indem du zu Beginn deine Anlagestrategie festlegst und diesen Ansatz dann über viele Jahre hinweg beibehältst. Ein Beispiel hierfür ist ein 70/30-ETF-Portfolio. Dieses Portfolio setzt sich aus 70 % MSCI World ETF und 30 % Emerging Market ETF zusammen. Aufgrund von Schwankungen am Aktienmarkt wird sich jedoch die Gewichtung zwischen den einzelnen ETFs immer wieder verändern. Durch Rebalancing kannst du dein Portfolio so umschichten, dass es wieder deiner ursprünglichen Anlagestrategie und letztendlich deinem gewünschten Risiko-Rendite-Profil entspricht. Erfahre in diesem Beitrag mehr darüber, was Rebalancing ist und wie du damit dein Portfolio im Gleichgewicht hältst.

In der Kürze liegt die Würze:

- Portfolio Rebalancing bedeutet, ein Portfolio auszubalancieren, indem die ursprünglich gewählte Zusammensetzung wiederhergestellt wird.

- Bei passiven Anlagestrategien wie dem klassischen Buy and Hold Ansatz wird durch Rebalancing das Risiko kontrolliert und die Renditechancen werden erhöht.

- Du kannst dein Portfolio auf unterschiedlichen Wegen ausbalancieren, entweder mittels Sparplan oder durch einmalige Käufe und Teilverkäufe.

- Die Kosten für das Rebalancing variieren je nach Methode.

- Anpassungen an deinem Portfolio solltest du einmal im Jahr vornehmen, vorausgesetzt die Gewichtung hat sich um mehr als 5 % geändert.

Was ist Rebalancing?

Rebalancing, auch bekannt als Portfolio-Rebalancing, bezeichnet das Ausbalancieren eines Portfolios. Aufgrund von Wertschwankungen ändert sich die Gewichtung zwischen den einzelnen ETFs in deinem Portfolio ständig. Das führt dazu, dass die tatsächliche Portfolioaufteilung früher oder später von deiner gewünschten Aufteilung abweicht. Hier kommt das Rebalancing ins Spiel. Durch den Kauf und Verkauf von Anteilen wird die ursprünglich gewünschte Balance zwischen den einzelnen ETFs oder Anlageklassen wiederhergestellt.

Dieses Vorgehen ist übrigens nicht nur für das reine ETF-Portfolio wichtig. Es ist ebenso entscheidend, deine gesamte Asset Allocation regelmäßig zu überprüfen und gegebenenfalls durch Rebalancing wieder ins Gleichgewicht zu bringen. Die Asset Allocation beschreibt die Verteilung der unterschiedlichen Anlageklassen wie Aktien, Anleihen, Rohstoffe und Tagesgeld in deinem Portfolio. Wenn beispielsweise der risikobehaftete Teil übermäßig gut abschneidet, kann dies zu einem erhöhten Risiko in deinem Portfolio führen.

Erklärung anhand eines Beispiels

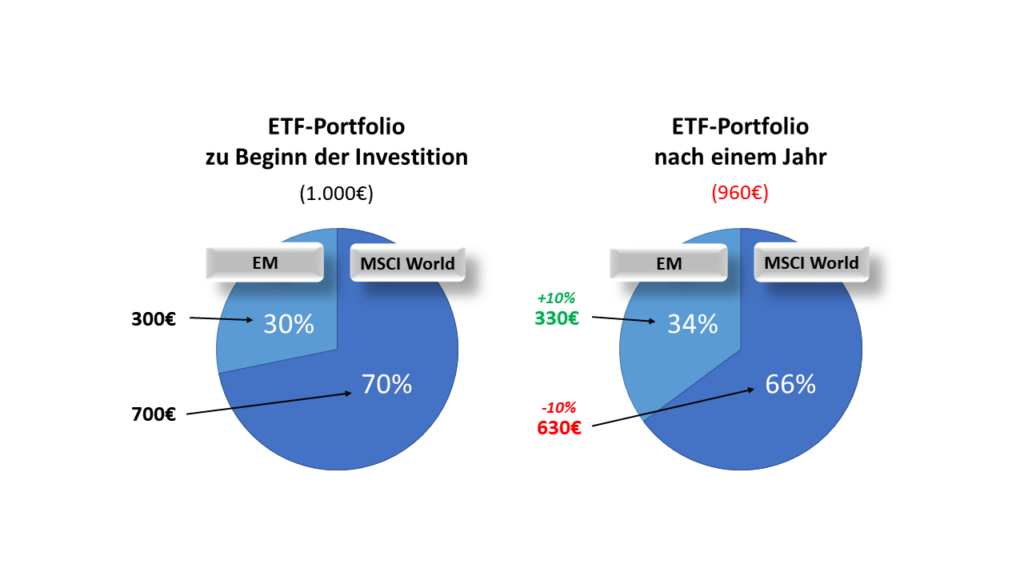

Angenommen, du möchtest ein 70/30-ETF-Portfolio aufbauen. Das bedeutet, dass du 70 % deines Kapitals in einen MSCI World ETF investierst und die restlichen 30 % in einen Emerging Market ETF. Wenn du insgesamt 1.000 € zur Verfügung hast, würdest du dementsprechend 700 € in den MSCI World ETF und 300 € in den Emerging Market ETF investieren.

Über das erste Jahr hinweg betrachtet, entwickelt sich der Emerging Market ETF sehr positiv und steigt um +10 %. Währenddessen ist die Entwicklung beim MSCI World ETF mit -10 % in diesem Jahr negativ und wesentlich schlechter.

Was hat sich jetzt durch diese Entwicklung an unserem Portfolio verändert und wie sieht die tatsächliche Portfoliogewichtung am Jahresende aus?

Der Wert der Anteile des MSCI World ETF ist aufgrund des Wertverlusts nur noch 630 € anstelle von 700 €. Im Gegensatz dazu ist der Wert des Emerging Market ETF um 30 € gestiegen und liegt jetzt bei 330 €. Insgesamt ist das Portfolio von seinem ursprünglichen Wert von 1.000 € auf 960 € gesunken. Beachtenswert ist jedoch, dass der Wert des Emerging Market ETF jetzt höher ist als zu Beginn der Investition.

Zum Jahresende ergibt sich dadurch eine Verteilung der beiden ETFs von 66 % im MSCI World ETF und 34 % im Emerging Market ETF. Dies bedeutet, dass nur noch 66 % des investierten Kapitals im MSCI World ETF und 34 % im Emerging Market ETF investiert sind. Die Verschiebung der Portfoliozusammensetzung ist der Grund, warum du dein Portfolio einmal im Jahr überprüfen und bei Bedarf durch Rebalancing anpassen solltest. Auf diese Weise kannst du die ursprüngliche Verteilung und letztendlich dein gewünschtes Risiko-Rendite-Profil wiederherstellen.

Warum Rebalancing sinnvoll ist

Wie bereits erwähnt, dient das Rebalancing unter anderem der Risikokontrolle. Durch diese Methode kann dein ursprünglich festgelegtes Risikoprofil wiederhergestellt werden. Das bietet den Vorteil, dass langfristig festgelegte Anlageziele besser erreicht werden können. Ein weiterer Vorteil des Rebalancings ist das antizyklische Handeln, das mit dem Umschichten einhergeht. Antizyklisches Handeln bedeutet konkret, dass ETFs gekauft werden, die aktuell tendenziell günstiger sind, während ETFs verkauft werden, die eher teurer sind. Dadurch verhältst du dich also entgegengesetzt dem Markt. Das ist insofern sinnvoll, da der Markt die Tendenz hat, sich seinem langfristigen Renditemittelwert anzunähern (Regression zum Mittelwert).

Der Theorie zufolge werden also Kurse, die sich außerordentlich gut entwickelt haben, in Zukunft tendenziell eher unterdurchschnittlich abschneiden, während Kurse, die geschwächelt haben, wieder steigen werden.

Dieses Vorgehen kann langfristig deine Renditechancen nachhaltig verbessern. Einer Studie zufolge, konnten Anleger, die auf ihre Portfoliozusammensetzung achten, in der Vergangenheit bis zu 0,4 Prozentpunkte mehr Rendite pro Jahr erwirtschaften. Über eine Anlagedauer von etwa 35 Jahren bedeutet dies, dass ein 0,4 Prozentpunkte höhere Rendite einen Zugewinn von etwa 15 Prozent beim Vermögensendwert darstellt. Dieser relativ hohe Zugewinn lässt sich durch den Zinseszinseffekt erklären.

Zudem fördert regelmäßiges Rebalancing deine Anlagedisziplin. Anleger tendieren in der Regel dazu, steigende oder stark gestiegene Wertpapiere zu halten und Aktien, die weniger gut performt haben, zu verkaufen. Rebalancing hilft dir dabei, stur deine festgelegte Anlagestrategie zu verfolgen und unabhängig von deinen Emotionen zu handeln.

Wie funktioniert Rebalancing?

Es gibt mehrere Möglichkeiten, dein Portfolio wieder ins Gleichgewicht zu bringen. Die beiden am häufigsten angewendeten Methoden sind das Rebalancing per Sparplan und das Rebalancing durch Käufe und Teilverkäufe.

Rebalancing durch Käufe und Teilverkäufe

Bei dieser Methode werden Positionen, die stark an Wert gewonnen haben, anteilig verkauft, während Positionen, die in der Vergangenheit an Wert verloren haben, solange zugekauft werden, bis die ursprüngliche Gewichtung wiederhergestellt ist.

Ein Nachteil dieses Vorgehens sind die anfallenden Kosten. Durch den Kauf und Verkauf von Wertpapieren oder ETF-Anteilen entstehen häufig Ordergebühren. Zudem müssen realisierte Gewinne mit der Kapitalertragssteuer versteuert werden. Um diese Kosten zu umgehen, kann das Rebalancing auch per Sparplan durchgeführt werden.

Rebalancing per Sparplan

Beim Rebalancing per Sparplan pausierst du einfach die Sparpläne, die zu einer Verschiebung der Gewichtung geführt haben, für eine gewisse Zeit. Die anderen Sparpläne lässt du unverändert weiterlaufen. Dadurch verringert sich der Anteil des übermäßig gewichteten ETFs, während sich der Anteil der anderen ETFs erhöht. Zusätzlich kannst du den Teil der Sparrate, der durch das Aussetzen des einen Sparplans frei wird, auf die anderen ETFs umverteilen. Dies hat den Vorteil, dass die Wiederherstellung der gewünschten Gewichtung beschleunigt wird.

Ein wesentlicher Vorteil des Rebalancings per Sparplan sind die Kosten. Bei einigen Online- und Neobrokern wie beispielsweise Scalable Capital und Trade Republic* sind Sparplanausführungen nämlich komplett gebührenfrei. Somit kannst du mit dieser Variante die Kosten, die für Käufe und Teilverkäufe anfallen würden, geschickt umgehen.

Diese Methode ist allerdings besser für Portfolios geeignet, bei denen der Kapitalstock noch nicht ganz so groß ist. Der Grund hierfür ist folgender: Bei einem großen Vermögen und einer vergleichsweise geringen Sparrate würde es sehr lange dauern, bis das Portfolio wieder im Gleichgewicht ist.

Wie oft und wann sollte ich mein Portfolio anpassen?

Ich empfehle dir, dein Portfolio einmal im Jahr zu überprüfen und dann, wenn nötig, die ursprüngliche Gewichtung wiederherzustellen. Meiner Meinung nach ergibt eine Anpassung erst Sinn, wenn sich die Gewichtung um mehr als 5 % verändert hat. Bei geringeren Veränderungen würde ich mir keine Gedanken machen und zunächst die zukünftige Entwicklung abwarten.

Es ist zudem ratsam, die Überprüfung deines Portfolios immer im selben Zeitraum durchzuführen, also zum Beispiel am Jahresanfang oder am Jahresende. Trage dir den Termin idealerweise in deinen Kalender ein, damit du ihn nicht vergisst und daran erinnert wirst. Und ganz wichtig: Wenn sich die Gewichtung um mehr als 5 % verändert hat, solltest du die Anpassungen in jedem Fall vornehmen und nicht aus Gier abwarten und hoffen, dass sich die ETFs mit zu hoher Gewichtung weiterhin besser entwickeln als die anderen.

Hat dir der Beitrag weitergeholfen? Hast du noch Fragen? Schreib es gerne in die Kommentare.

Wenn du jetzt auch gerne mit dem Investieren in ETFs starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich selbst mein Depot und bin sehr zufrieden.

Affiliate-Links

Die mit (Anzeige oder *) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable gibt es die Möglichkeit, ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.