Optionen – Teil 3: Call-Optionen

Im dritten Teil der Beitragsserie „Optionen verstehen“ geht es um die Call-Optionen. In diesem Beitrag erfährst du was eine Call-Option ist, welche Eigenschaften dem Käufer und dem Verkäufer zukommen, die verschiedenen Risikoprofile, alles über die unterschiedlichen Call-Arten und vieles weitere.

Die Welt der Optionen ist für Beginner im ersten Moment oft nicht ganz so easy zu verstehen. Deshalb solltest du zuerst die vorherigen Beiträge der Beitragsserie über Optionen gelesen haben. Hier lernst du das notwendige Basiswissen und tust dir dann im weiteren Verlauf wesentlich leichter, das Thema zu durchleuchten.

| Beitragsserie | Thema |

|---|---|

| 1 | Die Grundlagen |

| 2 | Put-Optionen |

Was ist eine Call-Option?

Eine Call-Option ist genau das Gegenteil einer Put-Option, nämlich eine Kaufoption. Auch hier wird das Geschäft zwischen zwei Parteien geschlossen. Ein Call gibt dem Besitzer (Käufer) der Option das Recht, jedoch nicht die Pflicht, eine Aktie (Basiswert) bzw. ein Aktienpaket (in der Regel 100 Einheiten) innerhalb eines zuvor definierten Zeitraumes (Laufzeit), zu einem bestimmten Preis (Strike) zu kaufen. Dabei spielt es keine Rolle, wo der aktuelle Kurs der Aktie dann steht.

Beispiel

Für ein besseres Verständnis wie die Bezeichnung einer Call-Option ausschaut, hier ein Beispiel:

EBAY Oct13’23 40 Call

Basiswert/Laufzeit/Strike/Typ

In der Bezeichnung „EBAY Oct13’23 40 Call“ sind alle relevanten Informationen der Option enthalten. Genau diese Bezeichnung würde auch in deinem Portfolio stehen, wenn du diese Option kaufst oder verkaufst.

EBAY: Ebay ist der Aktienticker und beschreibt den Basiswert, um den es in der Option geht. In diesem Fall ist es logischerweise die Ebay-Aktie. Bei Amazon wäre der Aktienticker dann z.B. AMZN.

Oct13’23: Beschreibt das Datum, bis zu dem die Option gültig ist. Wird die Option bis zu diesem Zeitpunkt nicht ausgeübt, verfällt sie wertlos und der Besitzer der Option konnte keinen Gewinn aus der Option ziehen. Er erleidet einen Verlust in Höhe der gezahlten Prämie.

40: Die Zahl 40 beschreibt den Strikepreis. Also der Preis zu dem das Geschäft ausgeübt wird, wenn der Optionsbesitzer von seinem Recht Gebrauch macht. Der Optionsbesitzer kann also die Ebay-Aktien bis zum 13. Oktober 2023 für 40€/Stück vom Verkäufer der Option (Stillhalter) kaufen.

CALL: Die Bezeichnung CALL gibt Auskunft darüber, um welche Art von Option es sich handelt. In diesem Fall handelt es sich um eine Kaufoption. Bei einer Verkaufsoption würde dann statt Call die Bezeichnung PUT am Ende der Option-Bezeichnung stehen.

Der Verkäufer einer Call-Option (short call)

Wie bereits besprochen gibt es bei Optionen immer zwei Parteien. Den Verkäufer (Stillhalter) und den Käufer. Wir wollen uns nun zuerst die Eigenschaften des Optionsverkäufers anschauen. Um diese zu erläutern, beziehe ich mich auf das Beispiel der EBAY Option von oben (EBAY Oct13’23 40 CALL).

Der Verkäufer der Call-Option geht die Verpflichtung ein, 100 Ebay-Aktien zu je 40€ an den Optionsbesitzer zu verkaufen, sollte dieser sein Recht ausüben. Bedeutet: ich, als Verkäufer, gebe dem Käufer der Option die Möglichkeit, die Aktien für 40€ zu kaufen.

Dafür erhält der Verkäufer eine Prämie vom Optionskäufer. Die Höhe der Prämie ist im Allgemeinen abhängig vom aktuellen Kurs der Aktie, von der Volatilität, vom Strike und von der Laufzeit der Option. Eine realistische Prämie bei überschaubaren Risiko und einer Laufzeit von 30 Tagen wäre z.B. 1% des Gesamtwertes der Option. Für den Verkauf der Ebay-Option würde ich demnach eine Prämie von 40€ [(40€ x 100 STK) x 1%] erhalten.

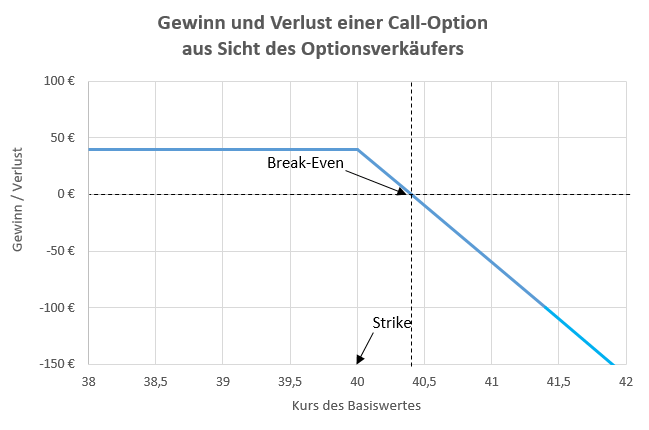

Risikoprofil des Call-Verkäufers

Der Maximalgewinn des Stillhalters ist zu jederzeit bekannt – es ist immer die eingenommene Prämie, in diesem Fall also 40€. Der Maximalgewinn wird realisiert, wenn der Kurs am Ende der Laufzeit direkt am Geld ist, also bei 40€ oder wenn der Kurs unter 40€ liegt. Denn dann kann der Optionsbesitzer die Ebay-Aktien am Markt günstiger kaufen, entsprechend ist seine Option wertlos und sie wird nicht ausgeübt. Dabei spielt es keine Rolle wie weit der Kurs fällt. Wichtig ist dabei nur, dass er am Ende der Laufzeit unter 40€ liegt.

Wenn der Kurs am Expirations-Day (Verfallstag) allerdings über 40,40€ steht, rutschen wir als Call-Verkäufer in die „Verlustzone“ – zumindest theoretisch. Bei einer Call-Option kommt es nämlich darauf an, ob wir die Ebay-Aktien überhaupt besitzen und wenn ja, wie viel wir selbst für die Aktien gezahlt haben.

Szenario 1: Wir besitzen die Aktien (Covered Call)

Angenommen wir haben die Aktien irgendwann für genau 40€ gekauft. Dann werden wir mit dieser Option niemals einen Verlust machen. Wird die Call-Option (mit Strike 40) ausgeübt, so verkaufen wir nämlich die Aktien für genau den Preis, für den wir sie einst selbst gekauft haben. Das einzige was nicht ganz optimal ist, ist die Tatsache, dass uns Gewinne entgehen, wenn der Kurs weiter steigt. Denn wenn wir keine Option auf die Ebay-Aktien verkauft hätten, hätten wir die Aktien am Markt teurer verkaufen können. Das war uns aber von Anfang an bewusst, wir wollten lediglich die Prämie einnehmen und nicht um den unwahrscheinlicheren „Jackpot“ spielen.

Szenario 2: Wir besitzen die Aktien NICHT (naked Call)

Wir können allerdings auch eine Call-Option auf Ebay verkaufen, obwohl wir die Aktien überhaupt nicht selbst besitzen. Dies nennt man einen „naked Call“. Wir kommen dann in die Verlustzone, wenn der Kurse der Aktie über 40,40€ steigt. Der Verlust beginnt erst bei 40,40€ und nicht bei 40€, weil die eingenommene Prämie (0,4€/ Aktie) als Gewinn berücksichtigt werden muss. Da wir die Aktien nicht besitzen, müssen wir diese bei Ausübung der Option vom Markt kaufen, egal wo der Aktienkurs zu diesem Zeitpunkt steht.

Angenommen der Kurs steht dann bei 45€, dann würden wir einen Verlust von 45€ – 40€ + 0,4€ = 460€ (Einkaufspreis – Verkaufspreis + Prämie) realisieren. Der Verlust ist nicht begrenzt, da die Aktie theoretisch ins Unendliche steigen könnte. Wie hoch unser Verlust steigt ist abhängig davon, wo der Kurs bei Ausübung der Option steht (pro 1€ Kursanstieg über 40,40€ liegt der Verlust bei 100€, da sich eine Option in der Regel auf ein Aktienpaket von 100 Aktien bezieht).

Die Prämie verschiebt den Break-Even-Punkt

Auch hier verbessert die eingenommene Prämie den Break-Even-Punkt zu unseren Gunsten. Die Prämie gehört uns, egal wie sich der Kurs entwickelt. Das bedeutet der Break-Even-Punkt verschiebt sich um die Prämie nach oben, also auf 40,40€ . Somit beginnt der theoretische Verlust bzw. die entgangenen Gewinne nicht bei 40€ (Strike) sondern erst bei 40,40€

Im Diagramm siehst du das Risikoprofil noch einmal schematisch dargestellt. Aus diesem kannst du den Maximalgewinn, den Break-Even und deine entgangenen Gewinne (wenn der Strike der Option auf deinem Einkaufspreis liegt) bzw. Verluste bis zu einem Aktienkurs von 42€ ablesen. Wichtig dabei ist zu verstehen, dass sich dieses Diagramm auf den Verfallstag, also auf das Ende der Laufzeit, bezieht. Während der Laufzeit sieht das Risikoprofil ein klein wenig anders aus – hierzu in einem der nächsten Beiträge mehr.

Fazit: Wenn wir als Verkäufer einer Call-Option auftreten verdienen wir Geld, wenn der Kurs seitwärts läuft und wenn er fällt. Die Wahrscheinlichkeit, dass der Trade zu unseren Gunsten ausgeht liegt also auch hier bei 66,66%. Der Maximalgewinn ist auf die Höhe der Prämie begrenzt. Ob ein Verlust realisiert wird, kommt darauf an, ob wir die Aktien besitzen und wenn ja für wieviel wir sie einst gekauft haben. Haben wir die Aktien nicht, ist der Verlust nicht begrenzt, da die Aktie theoretisch ins Unendliche steigen kann.

Der Käufer einer Call-Option (long call)

Wenn wir einen Call kaufen, dann gehen wir von steigenden Kursen im Basiswert aus. Durch die Option kaufen wir uns das Recht, den Basiswert zu einem festgelegten Preis innerhalb einer definierten Laufzeit zu kaufen.

Kaufen wir einen Call, spekulieren wir also auf steigende Kurse und möchten daraus einen Kapitalzuwachs erzielen.

Im Gegensatz zum Optionsverkäufer besitzen wir als Optionskäufer immer ein Recht. Wir können innerhalb der Laufzeit frei entscheiden, ob wir die Option ausüben, also den Basiswert (100 Ebay Aktien) zum Strike (40€) kaufen möchten oder nicht. Für dieses Recht müssen wir die sogenannte Options- oder auch Stillhalterprämie an den Optionsverkäufer bezahlen.

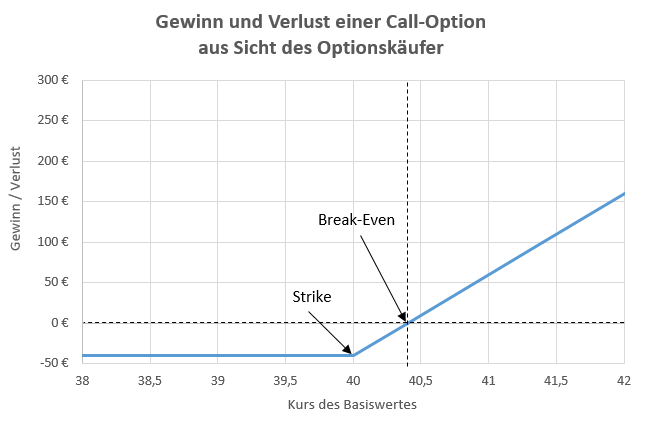

Risikoprofil des Call-Käufers

Als Optionskäufer ist unser Risiko zu jederzeit bekannt und auf die gezahlte Prämie, in unserem Beispiel also 40€, begrenzt. Des Weiteren haben wir ein unbegrenztes Gewinnpotenzial – theoretisch könnte der Aktienpreis ins unendliche steigen. Das bedeutet, wir haben hier genau das spiegelbildliche Risikoprofil zum Optionsverkäufer, bei dem der Gewinn begrenzt ist und der Verlust unbegrenzt.

Angenommen der Kurs der Ebay-Aktie steht heute bei 40€. Wir gehen davon aus, dass der Kurs der Aktie innerhalb der nächsten 30 Tage steigt und kaufen den oben beschriebenen Call (EBAY Oct13’23 40 PUT). Hierfür müssen wir zunächst 40€ (die Prämie) investieren. Wir starten also erst einmal mit Verlust. Der Verlust ist genau auf die gezahlten 40€ begrenzt, egal wie sich der Kurs in den nächsten 30 Tagen entwickelt.

Die Prämie verschiebt den Break-Even-Punkt

Einen wirtschaftlichen Vorteil bekommen wir sobald der Kurs über 40,40€ steigt. Im Falle des Optionskäufers arbeitet nämlich die Prämie bis zu diesem Punkt (Break-Even) gegen den Käufer.

Steigt der Kurs über 40,40€, so kommen wir in die Gewinnzone. Steht beispielsweise der Kurs am Verfallstag bei 42€, können wir die Aktien für 40€ über die Option kaufen und direkt wieder am Markt für 42€ verkaufen. Unser Gewinn würde dann 160€ betragen. [42€ (Marktpreis) – 40 (Strike) – 0,4€ Prämie = 1,60€/ Aktie (160€ bei 100 Aktien)]. Um jeden Euro, um den der Kurs weiter steigt, steigt auch unser Gewinn um jeweils 100€.

Im Diagramm siehst du das Risikoprofil noch einmal schematisch dargestellt. Aus dem Diagramm kannst du den Maximalverlust, den Break-Even und den Gewinn bis zu einem Aktienkurs von 42,00€ ablesen. Auch hier bezieht sich das Diagramm auf den Verfallstag am Ende der Laufzeit – während der Laufzeit sieht das Risikoprofil etwas anders aus – hierzu in einem der nächsten Beiträge mehr.

Fazit: Wenn wir einen Call kaufen, profitieren wir von steigenden Kursen. Als Call-Käufer gewinnen wir lediglich in einer von drei möglichen Marktentwicklungen. Wir gewinnen nur, wenn unsere Markteinschätzung richtig war und die Kurse steigen. Der Verlust ist dabei auf die gezahlte Prämie begrenzt. Der mögliche Gewinn ist unbegrenzt. Wenn der Call- Käufer lediglich gewinnt, wenn die Kurse steigen, warum kauft er die Aktien dann nicht einfach direkt vom Markt? Kauft er die Aktien direkt, so ist er auch dem Kursrisiko dieser ausgesetzt. Ist seine Einschätzung falsch gewesen und die Aktie fällt, hat er ein unbegrenztes Verlustrisiko. Mit einer Option profitiert der Käufer von den steigenden Kursen und begrenzt gleichzeitig seine Verluste – auf vergleichsweise geringe 40€.

Was passiert wenn die Call-Option ausgeübt wird?

Wenn die Option am Ende der Laufzeit im Geld ist, das bedeutet die Option hat einen inneren Wert und bringt dem Optionsbesitzer einen wirtschaftlichen Vorteil, wird die Option ausgeübt. In unserem Beispiel wäre das z.B. der Fall, wenn der Börsenkurs der Ebay-Aktie am Verfallstag über 40€ steht. Wie gesagt kann der Optionsbesitzer zwar sein Recht über die komplette Laufzeit hinweg jederzeit selbst ausüben, ist eine Option allerdings am Expirations-Day (Verfallstag) im Geld, wird die Option vom Broker automatisch ausgeübt, der Optionsbesitzer muss hierzu nichts weiter tun.

Wir gehen davon aus, dass der Aktienkurs am Verfallstag bei 42€ liegt. Dann muss der Stillhalter 100 Ebay-Aktien für 40€ je Aktie an den Optionsbesitzer verkaufen. Ist das jetzt schlecht für den Stillhalter?

Es kommt darauf an:

Wenn der Stillhalter wie oben bereits erwähnt, die Aktien selbst für 40€ oder günstiger gekauft hat, dann entsteht ihm kein Verlust. In diesem Fall wechseln die

100 Ebay-Aktien den Besitzer, der Stillhalter macht einen Gewinn von 40€ (die Prämie) und der Optionsbesitzer realisiert einen Gewinn von 160€

(42€ – 40€ +0,4€ x 100).

Hat der Stillhalter die Aktien allerdings nicht in seinem Depot, bedeutet das, er muss die 100 Ebay- Aktien am Markt für 42€/Aktie kaufen und dem Optionsbesitzer für 40€ verkaufen. Für den Optionsbesitzer ändert sich nichts, sein Gewinn bleibt bei 160€ bestehen, der Stillhalter hingegen macht jetzt einen Verlust von 160€ (42€ – 40€ – 0,4€ x 100).

Die zwei Arten einer Call-Option

Grundsätzlich gibt es zwei unterschiedliche Arten einen Short Call zu verkaufen.

„Covered Call“: Die sicherste Variante einen Call zu verkaufen, ist der Covered Call. Der Optionsverkäufer besitzt hierbei die Aktien selbst, hat diese also in seinem Depot. Im Beispiel oben wären das 100 Ebay-Aktien. Die Option ist somit mit Aktien gedeckt und der Optionsverkäufer kann die Aktien im worst-case Szenario, also wenn die Option ausgeübt wird, vollständig liefern.

„Naked Call“: Wenn wir einen Naked Call schreiben, also verkaufen, haben wir die Aktien nicht in unserem Depot. Die Option ist somit ungedeckt. Das bedeutet, wenn die Option ausgeübt wird, dann müssen wir die Aktien am Markt kaufen. Dabei spielt es keine Rolle wo der Kurs der Aktie zu diesem Zeitpunkt steht. Wenn eine Option ausgeübt wird, wird der Marktpreis allerdings zwangsläufig höher liegen und wir werden einen Verlust verbuchen. Deshalb sollten wir einen Call immer absichern. Hierzu gibt es unterschiedliche Strategien, eine davon wäre beispielsweise nur Calls auf Aktien zu verkaufen, die im eigenen Depot sind (Covered Call).

Ich persönlich Handel lediglich mit Covered Calls. Mit dieser Variante kann ich mein Risiko reduzieren und ich weiß zu jeder Zeit welche Folgen es hat, wenn die Option ausgeübt wird. Ich würde dir ebenfalls empfehlen, nur mit dieser Variante zu handeln. Deshalb solltest du Calls nur auf Aktien verkaufen, die du auch im eigenen Depot hast oder dich anderweitig z.B. mit Stop-Orders entsprechend absichern.

Fazit zu Call-Optionen

Ich stehe bei Call-Optionen grundsätzlich auf der Verkäuferseite, agiere also als Stillhalter. Hierbei nutze ich bestehende Aktienpositionen aus meinem Depot, um Prämieneinnahmen zu generieren. Mit dem Verkauf von Optionen verfolge ich also das Ziel, einen regelmäßigen Cashflow zu erzielen. Die Prämieneinnahmen sind neben Dividendenauszahlungen eine weitere Möglichkeit mit bestehenden Aktien Geld zu verdienen. Dadurch kann die Gesamtrendite optimiert und verbessert werden.

Als Stillhalter profitierst du von einem systematischen Vorteil gegenüber dem Optionskäufer. Denn während du als Stillhalter in zwei von drei Fällen als Gewinner aus dem Geschäft gehst (bei seitwärts laufenden und steigenden Kursen), muss der Optionskäufer die Marktrichtung richtig einschätzen und profitiert lediglich von steigenden Kursen.

Um mit Optionen sinnvoll handeln zu können, solltest du zumindest ein Startkapital von 5.000€ für den Optionshandel bereithalten. Hast du aktuell noch nicht soviel Kapital übrig, hilft dir mit Sicherheit ein Budgetplan, um deine Ausgaben im Blick zu behalten und diese zu reduzieren.

Weiterführende Informationen findest du unter anderen auf ESTABLY. Hier habe ich z.B. auch mein Optionsdepot und Handel meine Optionen.

Im nächsten Beitrag erfährst du alles rund um die griechischen Kennzahlen.

Hat dir der Beitrag weitergeholfen? Hast du noch Fragen? Schreib es gerne unten in die Kommentare.