Optionen – Teil 1: Die Grundlagen

In den letzten Wochen ist mir immer öfter aufgefallen, dass das Thema Optionen bei euch auf sehr großes Interesse stößt. Deshalb werde ich in den nächsten Beiträgen vermehrt über das Thema Optionen berichten und euch mein Options-Wissen weitergeben. Ich werde hierzu eine Beitragsserie starten, bei der es um die verschiedenen Themengebiete des Optionshandels gehen soll. Im ersten Beitrag erkläre ich dir, was Optionen überhaupt sind. Du lernst die wichtigsten Grundbegriffe, welche für den Optionshandel notwendig sind und ich erkläre dir den Unterschied zwischen Optionen und den in Deutschland bekannteren Optionsscheinen.

Was ist eine Option?

Ein Optionskontrakt oder auch Option genannt, ist eine Vereinbarung zwischen zwei Parteien, dem Verkäufer der Option und dem Käufer der Option, über ein Geschäft in der Zukunft. Optionen sind also Termingeschäfte, die sich auf einen bestimmten Basiswert beziehen. Als Basiswerte kommen verschiedene Wirtschaftsgüter, wie beispielsweise Aktien, Rohstoffe oder Indizes infrage.

Eine Option besteht grundsätzlich aus drei Komponenten. Dem Basiswert (Underlying), dieser beschreibt das Wirtschaftsgut, welches der Option zugrunde liegt, der Laufzeit, also wie lange die Option gültig ist und dem Strike, den Preis, zu dem das Geschäft stattfinden soll.

Der Käufer der Option hat dabei das Recht, allerdings nicht die Pflicht, den Basiswert bis zu dem zuvor definierten Zeitpunkt (Expiry-Day) zu einem festgelegten Preis vom Verkäufer (Stillhalter) der Option zu kaufen (Call-Option) oder an ihn zu verkaufen (Put-Option). Dabei spielt es keine Rolle wie sich der Börsenkurs des Basiswertes, z.B. einer Aktie, in der Zwischenzeit verändert.

Für dieses Recht muss der Käufer dem Verkäufer (Stillhalter) eine Gebühr bezahlen, diese nennt man Prämie oder auch Stillhalterprämie. Man kann das auch mit einer Versicherung vergleichen: der Verkäufer nimmt dabei die Rolle der Versicherung ein und der Käufer die des Versicherungsnehmers. Der Käufer (Versicherungsnehmer) möchte sich im Falle von Optionen gegen fallende (Put-Option) bzw. steigende (Call-Option) Kurse absichern und der Verkäufer (Versicherung) gibt ihm hierzu die Möglichkeit. Im Gegenzug dafür bekommt er eine Gebühr – die Prämie.

Wo können Optionen gehandelt werden?

Optionen können lediglich an speziellen Optionsbörsen gehandelt werden. Hierzu gehören unter anderem die EUREX, welche eine europäische Optionsbörse darstellt und die Chicago Board Options Exchange (CBOE), eine amerikanische Optionsbörse. Die CBOE ist dem jährlichen Handelsvolumen zufolge auch gleichzeitig die weltweit größte Optionsbörse.

Ich persönlich handel bis jetzt lediglich an US-Optionsbörsen. Diese sind in der Regel kostengünstiger, die Auswahl an guten Unternehmen ist größer und durch das hohe Handelsvolumen sind die Spreads (Differenz zwischen Kauf- und Verkaufskurs) geringer, als bei anderen Optionsbörsen. Ein weitere Vorteil gegenüber europäischen Börsen sind die Handelszeiten. Die Börsenöffnungszeiten beginnen in den USA nämlich um 15:30 deutscher Zeit und enden um 22:00, was für deutsche Arbeitnehmer perfekt ist.

Optionsarten

Es gibt grundsätzlich zwei verschiedene Optionsarten. Man spricht hier von amerikanischer Option und europäischer Option. Der Unterschied liegt in der Art, wann diese ausgeübt werden können.

Amerikanische Optionen können vom Käufer innerhalb der Laufzeit jederzeit ausgeübt werden. Europäische Optionen können hingegen lediglich am Verfallstag (Expiry-Day) ausgeübt werden.

Optionstypen

Beim Optionshandel gibt es zwei unterschiedliche Optionstypen: die Call-Option und die Put-Option.

Call

Eine Call-Option ist eine Kaufoption die zwischen zwei Parteien geschlossen wird. Ein Call gibt dem Besitzer (Käufer) der Option das Recht, jedoch nicht die Pflicht, eine Aktie (Basiswert) bzw. ein Aktienpaket (in der Regel 100 Einheiten) innerhalb eines zuvor definierten Zeitraumes (Laufzeit), zu einem bestimmten Preis (Strike) zu kaufen.

Put

Eine Put-Option ist eine Verkaufsoption die zwischen zwei Parteien geschlossen wird. Ein Put gibt dem Besitzer (Käufer) der Option das Recht, jedoch nicht die Pflicht, eine Aktie (Basiswert) bzw. ein Aktienpaket (in der Regel 100 Einheiten) innerhalb eines zuvor definierten Zeitraumes (Laufzeit), zu einem bestimmten Preis (Strike) zu verkaufen.

Underlying

Optionen sind Derivate und Derivate sind Ableitungen eines zugrundeliegenden Wirtschaftsgut. Als Underlying bezeichnet man genau dieses Wirtschaftsgut, also den Basiswert, welcher der Option zugrundliegt. Hierzu kommen z.B. Rohstoffe, Agrarprodukte, Währungen, Aktien, ETFs oder Indizes infrage.

Expiration Day (Expiry-Day)

Optionen haben immer eine zuvor festgelegte Laufzeit. Diese kann z.B. 30 Tage, 60 Tage, 3 Monate oder 1 Jahr sein. Innerhalb dieses Zeitraums, hat der Käufer der Option die Möglichkeit das Geschäft auszuüben. Macht er dies nicht, verfällt die Option wertlos. Der Expiration Day ist der Verfallstag an dem die Option wertlos verfällt oder automatisch ausgeübt wird (wenn die Option einen inneren Wert besitzt – dazu später mehr), sollte der Käufer das Geschäft nicht zuvor ausüben.

Strike

Als Strike bezeichnet man den Preis, zu dem der Käufer der Option den Basiswert innerhalb der Laufzeit kaufen (Call-Option) oder verkaufen (Put-Option) kann. Der Preis wird bei Geschäftsabschluss festgelegt und ist somit über die komplette Laufzeit fixiert. Er wird unter anderem auch Basispreis oder Ausübungspreis genannt.

Kontraktgröße/Multiplikator

Ein Optionskontrakt hat üblicherweise ein Bezugsverhältnis von 1:100. Das bedeutet: eine Option regelt das Recht 100 Einheiten eines Wirtschaftsgutes (zum Beispiel 100 Aktien) zu einem vorab festgelegten Preis zu kaufen beziehungsweise zu verkaufen. Die Kontraktgröße bei Optionen besteht also aus 100 Einheiten des Underlyings.

Mittlerweile gibt es allerdings auch die sogenannten Minis. Diese beziehen sich auf jeweils 10 Einheiten des Underlyings. Diese sind z.B. bei teuren Aktien sehr vorteilhaft, da weniger Kapital benötigt wird, um eine Option handeln zu können.

Short und Long

Wer sich mit Optionen beschäftigt, bekommt es zwangsläufig immer wieder mit den Begrifflichkeiten „short“ und „long“ zu tun. Wenn wir eine Option kaufen, dann sind wir long. Long zu sein, bedeutet etwas zu besitzen. In diesem Fall besitzen wir die Option und damit ein Recht.

Wenn wir der Verkäufer einer Option sind, dann sind wir short. Wir besitzen nichts, sondern stehen in der Schuld. Wir haben lediglich die Verpflichtung den Basiswert zu liefern oder den Basiswert zu kaufen, vorausgesetzt der Käufer macht Gebrauch von seinem Recht.

Die vier unterschiedlichen Rollen, die sich daraus ergeben:

- einen Call long gehen (eine Kaufoption kaufen)

- einen Call short gehen (eine Kaufoption verkaufen)

- einen Put long gehen (eine Verkaufsoption kaufen)

- einen Put short gehen (eine Verkaufsoption verkaufen)

Diese Rechte und Pflichten haben wir bei den unterschiedlichen Rollen, die wir als Optionshändler eingehen können:

| Strike = 50 $ | Call | Put |

|---|---|---|

| Long (Kauf) | Recht, die Aktien für 50 $/ Stück zu kaufen | Recht, die Aktien für 50 $/ Stück zu verkaufen |

| Short (Verkauf) | Pflicht, die Aktien für 50 $/ Stück zu liefern | Pflicht, die Aktien für 50 $/ Stück abzukaufen |

Optionsprämie

Als Prämie wird der Preis bezeichnet, welcher für eine Option bezahlt werden muss. Der Käufer einer Option muss also die Prämie, auch Optionsprämie oder Stillhalterprämie genannt, an den Verkäufer bezahlen.

Die Optionsprämie wird in der Regel für eine einzelne Aktie ausgewiesen und muss somit mit der Kontraktgröße, in der Regel 100 Einheiten, multipliziert werden.

Stillhalter

Wenn es um den Optionshandel geht, hört man auch immer wieder vom sogenannten Stillhalter. Der Stillhalter ist nichts anderes als der Verkäufer einer Option. Aufgrund der Tatsache, dass der Optionsverkäufer lediglich eine Verpflichtung und keine Rechte hat, nennt man ihn Stillhalter. Er muss abwarten, ob der Käufer sein Recht ausübt oder nicht.

Der Stillhalter einer Option hat allerdings einen systematischen Vorteil gegenüber dem Käufer. Dies liegt vor allem an zwei Gründen. Der Optionspreis ergibt sich aus dem inneren Wert und dem Zeitwert (dazu später mehr). Der Zeitwert sinkt immer weiter, je näher wir dem Expiring Day (Verfallstag) kommen. Das bedeutet, durch nichts tun und abwarten, sinkt der Wert der Option immer weiter bis auf Null und wir können am Ende der Laufzeit die komplette Prämie behalten (unser Gewinn als Optionsverkäufer).

Ein weiterer Vorteil ergibt sich aus den möglichen Marktrichtungen, welche ein Basiswertes (z.B. Aktie) einschlagen kann. Eine Aktie kann steigen, sie kann fallen oder sie läuft seitwärts. In zwei der drei möglichen Marktrichtungen stehen wir als Optionsverkäufer besser da, als der Käufer. Denn dieser hat nur einen wirtschaftlichen Vorteil, wenn er mit seiner Markteinschätzung richtig liegt. Daraus ergibt sich eine Wahrscheinlichkeit von 66,6%, dass wir als Stillhalter als Gewinner aus dem Optionsgeschäft gehen.

Ausübung und Verfall

Wenn der Optionskäufer sein Recht ausübt, also den Basiswert zum vereinbarten Preis verkauft (Put) oder kauft (Call), wechselt der Basiswert den Besitzer. Dieses Vorgehen nennt man „Ausüben“. Hat der Optionsbesitzer am Verfallstag einen wirtschaftlichen Vorteil erzielt, so wird die Option am Ende des Verfallstages vom Broker automatisch ausgeübt. Dies nennt man „die Option ist im Geld“ oder „die Option hat einen inneren Wert“.

Ist eine Option am Verfallstag im Geld, also hat einen inneren Wert, das bedeutet der Optionsbesitzer hat einen wirtschaftlichen Vorteil, so wird die Option am Ende des Verfallstages automatisch vom Broker ausgeübt.

Ist eine Option im Geld und wir möchten der Ausübung entgehen, so müssen wir die Option vor dem Verfallstag schließen. Das bedeutet: die Option verkaufen, wenn wir long sind beziehungsweise die Option zurückkaufen, wenn wir short sind.

Das Gegenteil der Ausübung ist der Verfall. Kann der Optionskäufer während der Laufzeit keinen wirtschaftlichen Vorteil aus der Option ziehen, so wird die Option am Expiration-Day wertlos verfallen. Dies ist schlecht für den Optionskäufer, da er einen Verlust in Höhe der gezahlten Prämie erleidet und gut für den Optionsverkäufer, da er seinen Maximalgewinn, die eingenommene Prämie, erzielt.

Innerer Wert

Eine Option hat einen inneren Wert, wenn sie ihrem Besitzer, also dem Optionskäufer, einen wirtschaftlichen Vorteil bringt. Der innere Wert einer Option errechnet sich aus dem Unterschied zwischen dem Strike und dem Marktpreis.

Ein Call (Kaufoption) hat einen inneren Wert, wenn der Marktpreis über dem Strike der Option liegt (der Käufer profitiert von steigenden Kursen). Beispiel: Der Strike einer Option ist 50 $. Der Marktpreis der Aktie liegt bei 60 $. Somit hat die Option einen inneren Wert von 10 $ (Marktpreis – Strike) und der Optionskäufer hat einen finanziellen Vorteil.

Formel für den Call: Marktpreis – Strike

Ein Put (Verkaufsoption) hat einen inneren Wert, wenn der Marktpreis unter dem Strike der Option liegt (der Käufer profitiert von fallenden Kursen). Beispiel: Der Strike einer Option ist auch hier bei 50 $. Der Marktpreis der Aktie liegt in diesem Fall bei 40 $. Somit hat auch diese Option einen inneren Wert von 10 $ (Strike – Marktpreis) und bietet dem Käufer ebenfalls einen finanziellen Vorteil.

Formel für den Put: Strike – Marktpreis

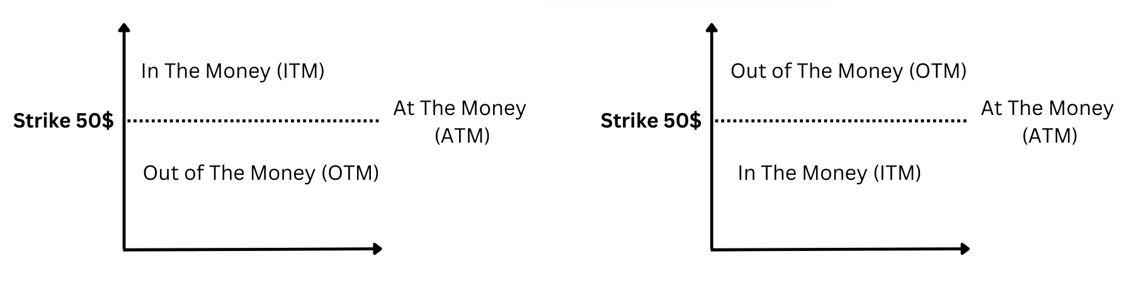

Moneyness

Wenn es um den inneren Wert einer Option geht, spricht man üblicherweise auch von „Moneyness“. Die Moneyness bezeichnet also das Verhältnis zwischen Strike und aktueller Marktpreis des Basiswertes. Hier gibt es drei unterschiedliche Möglichkeiten:

In The Money (ITM)

Die Option ist im Geld, hat also einen inneren Wert und bietet dem Käufer einen wirtschaftlichen Vorteil – die Option wird mit hoher Wahrscheinlichkeit ausgeübt.

Out of The Money (OTM)

Die Option ist aus dem Geld, hat also keinen inneren Wert und bietet dem Käufer keinen wirtschaftlichen Vorteil – die Option wird nicht ausgeübt.

At The Money (ATM)

Die Option befindet sich am Geld, das bedeutet der Strike der Option ist genau gleich dem aktuellen Kurs des Basiswertes – eine Ausübung kann passieren, muss aber nicht.

Zeitwert

Der Gesamtwert einer Option, setzt sich aus dem inneren Wert und dem Zeitwert zusammen. Der Zeitwert ist abhängig von der Restlaufzeit der Option und der Volatilität (Schwankungsbreite des Basiswertes). Je länger die Laufzeit und je höher die Volatilität, desto höher ist auch der Zeitwert. Denn in einem längeren Zeitraum ist die Wahrscheinlichkeit höher, dass sich der Kurs stärker verändert.

Je näher der Expiration Day rückt, also je weniger Restlaufzeit die Option enthält, desto geringer ist auch der Zeitwert. Das bedeutet, dass der Zeitwert am Verfallstag gleich Null ist. Der Zeitwert nimmt allerdings nicht linear ab, sondern exponentiell. Das bedeutet am Anfang ist der Zeitwertverfall relativ langsam und zum Ende der Laufzeit nimmt er immer stärker zu. Diese Eigenheit können wir uns als Optionsverkäufer zu nutzen machen, indem wir Optionen mit Laufzeiten zwischen 0-30 Tage verkaufen – hier ist der Zeitwertverfall am größten.

Unterschiede zwischen Optionen und Optionsscheine

Optionen sollten nicht mit den in Deutschland viel bekannteren Optionsscheinen verwechselt werden. Im Gegensatz zu Optionen werden Optionsscheine in der Regel eingesetzt, um an der Börse zu „zocken“. Man wettet mit ihnen auf eine Kursbewegung des Basiswertes. Im Falle von Optionsscheinen haben wir lediglich die Möglichkeit auf steigende oder auf fallende Kurse zu wetten.

Wie bereits besprochen haben wir mit Stillhaltergeschäften, also als Verkäufer von Optionen, einen systematischen Vorteil gegenüber dem Käufer. Die Wahrscheinlichkeit, dass wir gewinnen, liegt bei 66,6%. Bei Optionsscheinen können wir die Rolle des Verkäufers nicht einnehmen. Der Emittent (Verkäufer) der Optionsscheine und damit der Stillhalter ist immer die herausgebende Bank. Wir können bei Optionsscheinen also lediglich long gehen, also einen call oder einen put kaufen.

Die Bank gewinnt immer

Den Banken ist natürlich bewusst, dass sie durch Stillhaltergeschäfte einen systematischen Vorteil genießen, weshalb Optionsscheine für sie auch sehr lukrativ sind. Mann kann das mit einem Casino vergleichen, dass beispielsweise beim Roulette wegen der Zahl Null langfristig immer gewinnt.

Ein weiterer großer Nachteil von Optionsscheinen ist das Emittentenrisiko. Optionsscheine sind Inhaberschuldverschreibungen der emittierenden Bank. Das bedeutet, sollte die Bank insolvent werden, verliert der Schein seinen Wert und der Besitzer des Scheines erleidet einen Totalverlust.

Warum also sind Optionsscheine in Deutschland viel bekannter als Optionen? Ganz einfach: die Banken bewerben Optionsscheine, Fonds und Zertifikate wesentlich intensiver, weil sie daran mehr verdienen. An Optionen würde eine Bank nämlich nichts verdienen, weshalb das Interesse gering ist, diese Anlageform publik zu machen und zu bewerben.

Die Unterschiede im Überblick:

| Optionen | Optionsschein | |

|---|---|---|

| Wertpapier | Nein | Ja (Inhaberschuldverschreibung) |

| Emittent | Keiner | Bank |

| Handel | Nur an Optionsbörsen | Jede Wertpapierbörse und direkt beim Emittenten |

| Emittentenrisiko | Nein | Ja |

| Standardisiert | Ja | Nein |

| Angebot | leicht überschaubar | schwer überschaubar |

| Stillhalten möglich? | Ja | Nein |

| Kombinationsstrategien | Viele | Keine |

| Liquidität | sehr hoch | öfters niedrig |

| Preisgestaltung | fair | Manchmal zweifelhaft – zu teuer |

| Anwender | Meistens institutionelle Investoren | Privatanleger |

| Typischer Einsatz | Defensiv (werden oft als Absicherung „Hedging“ eingesetzt) | Offensiv (Kapitalzuwachsstrategie) wird oft zum „zocken“ eingesetzt |

Um mit Optionen sinnvoll handeln zu können, solltest du zumindest ein Startkapital von 5.000€ für den Optionshandel bereithalten. Hast du aktuell noch nicht soviel Kapital übrig, hilft dir mit Sicherheit ein Budgetplan, um deine Ausgaben im Blick zu behalten und diese zu reduzieren.

Weiterführende Informationen findest du unter anderen auf ESTABLY. Hier habe ich z.B. auch mein Optionsdepot und Handel meine Optionen.

Im nächsten Beitrag erfährst du alles rund um das Thema Put-Optionen.

Hat dir der Beitrag weitergeholfen? Hast du noch Fragen? Schreib es gerne unten in die Kommentare.