Sparen: Alles was du wissen solltest

Obwohl Deutschland im Ranking der größten Sparnationen auf Platz drei rangiert, ist die durchschnittliche Sparquote der Deutschen mit 11,4% (Stand 2022) dennoch relativ gering. Dabei sollte ebenfalls berücksichtigt werden, dass über die Hälfte der Deutschen überhaupt nicht spart. Durch Inflation und steigende Lebenshaltungskosten ist es für einige Menschen nicht ganz einfach mehr Geld auf die Seite zu legen. Oft fehlt aber auch nur die notwendige finanzielle Bildung und das Bewusstsein fürs Sparen.

Um dir das notwendige Finanzwissen zu vermitteln, dein Bewusstsein fürs Sparen zu aktivieren und Tipps und Tricks an die Hand zu geben, wie du trotz hoher Inflation und steigenden Lebenshaltungskosten sparen und investieren kannst, habe ich diesen Blog gestartet.

Sparen ist die Vorstufe vom Investieren. Denn ohne zurückgelegtes Kapital ist Investieren schlicht und einfach nicht möglich. Im folgenden Artikel erfährst du alle wichtigen Informationen zum Thema sparen und warum es sinnvoll und wichtig ist, sein erspartes Kapital gewinnbringend anzulegen.

Was bedeutet sparen überhaupt?

Vereinfacht gesagt ist sparen der Verzicht auf den Verbrauch von Einkommen und Waren in der Gegenwart. Es wird also weniger Geld ausgegeben, als im gleichen Zeitraum verdient wurde. Die Differenz zwischen dem Verdienst und den Ausgaben nennt man Sparquote. Es wird dabei im Hier und Jetzt auf Konsum verzichtet, um zu einen späteren Zeitpunkt mehr Geld oder Waren zur Verfügung zu haben. Dadurch haben wir in der Zukunft einen finanziell erweiterten Handlungsspielraum und sind dementsprechend freier in unseren Entscheidungen.

Warum solltest du überhaupt Geld sparen?

Es gibt viele unterschiedliche Gründe warum wir Geld sparen sollten. Einer der wichtigsten ist sicherlich damit du deinen Lebensstandart auch im Ruhestand noch halten kannst. Denn wie wir bereits heute schon wissen, wird die gesetzliche Rente dafür nicht ausreichen. Des Weiteren ist es sinnvoll für finanzielle Notsituationen Geld beiseite zu legen. Dieses finanzielle Polster nennt man auch Notgroschen. Finanzielle Notsituationen können z.B. unvorhersehbare Ereignisse, wie der Verlust des Arbeitsplatzes oder eine dringende Auto Reparatur sein.

Neben den bereits genannten Gründen kannst und solltest du natürlich auch für deine Wünsche und Ziele sparen. Das kann z.B. ein neues Auto, eine Reise oder eine eigene Wohnung sein. Überlege dir einen guten Grund oder ein Ziel, weshalb du sparen möchtest. Dadurch hast du eine Motivation und es fällt dir leichter regelmäßig Geld beiseite zu legen.

Endlich wieder Zinsen auf Tages- und Festgeldkonten

Seitdem die Europäische Zentralbank, kurz EZB, die Leitzinsen im Juli 2022 erstmalig seit 2011 wieder erhöht hat, ist die Zinswende eingeläutet und Sparer bekommen endlich wieder Zinsen auf Tages- und Festgeldkonten.

Seit dem 21.07.2022 müssen Geschäftsbanken kein sogenanntes Verwahrentgeld mehr für Einlagen bei der EZB bezahlen. Stattdessen bekommen sie auf ihre Einlagen von der Zentralbank wieder Zinsen gezahlt. Den Zinssatz den die Banken von der EZB bekommen nennt man Leitzins. Dieser liegt aktuell bei 3,75% (Stand Juni 2023). Einen Teil dieser Zinsen geben die Banken an ihre Sparer, also dich, ab. Somit sind aktuell wieder über 3% Zinsen auf Tagesgeldkonten möglich. Auf Festgelder, mit einer Laufzeit von mehr als 2 Jahren, gibt es sogar wieder über 4% Zinsen.

Da die Inflation in Deutschland aktuell bei 7,2% (Stand April 2023) liegt, reichen die Zinsen aber immer noch nicht aus, um die Inflation ausgleichen zu können. Das bedeutet, wenn du gespartes Kapital zu 4% auf einem Festgeldkonto anlegst, hast du trotzdem noch einen negativen Realzins von -3,2% und somit einen Kaufkraftverlust von 3,2% zum Vorjahr.

Inflation: Deshalb solltest du das Geld nicht einfach auf dem Girokonto parken

Die Inflationsrate beschreibt die prozentuale Preissteigerung für Waren und Dienstleistungen über einen zuvor definierten Zeitraum. Das heißt für dich, dass durch die Inflation dein erspartes Kapital sukzessive an Kaufkraft verliert. Du bekommst morgen also weniger Güter für den gleichen Geldbetrag als heute. Die Inflationsrate in Deutschland lag im April 2023 – wie bereits erwähnt – bei 7,2% was bedeutet, dass Waren und Dienstleistungen heute im Durchschnitt um 7,2% teurer sind als noch im April 2022. Damit du den Kaufkraftverlust ausgleichen kannst, solltest du dein Geld sinnvoll sparen und gewinnbringend anlegen. Deine Zinsen sollten prozentual gesehen also mindestens genauso hoch sein wie die durchschnittliche Inflationsrate. Aber selbst wenn die Zinsen die Inflationsrate nicht ganz erreichen, ist es trotzdem besser das Geld zinsbringend anzulegen, anstatt auf einem unverzinsten Sparkonten liegen zu lassen. Denn dadurch bist du dem Wertverlust des Geldes nicht komplett ausgeliefert und kannst diesen zumindest teilweise einschränken.

Diese Produkte helfen dir beim Sparen

Du hast verschiedene Möglichkeiten dein Geld zu sparen. Du kannst z.B. dein Geld auf einem Tagesgeldkonto ansparen oder auf einem Festgeldkonto, bei dem du in der Regel mehr Zinsen als beim Tagesgeld bekommst. Eine weitere Möglichkeit wäre z.B. jeden Monat 10% deines Einkommens in Aktien-ETF’s anzulegen. Wenn du dich für eine oder mehrere Sparmethoden entschieden hast, legst du dir am besten einen Sparplan an, der automatisch jeden Monat zum gleichen Zeitpunkt die Überweisung auf das jeweilige Sparkonto ausführt. Der Zeitpunkt an dem dein Sparplan ausgeführt wird sollte relativ nahe an deinem Gehaltseingang liegen, ganz nach dem Motto – bezahle dich selbst, immer zuerst.

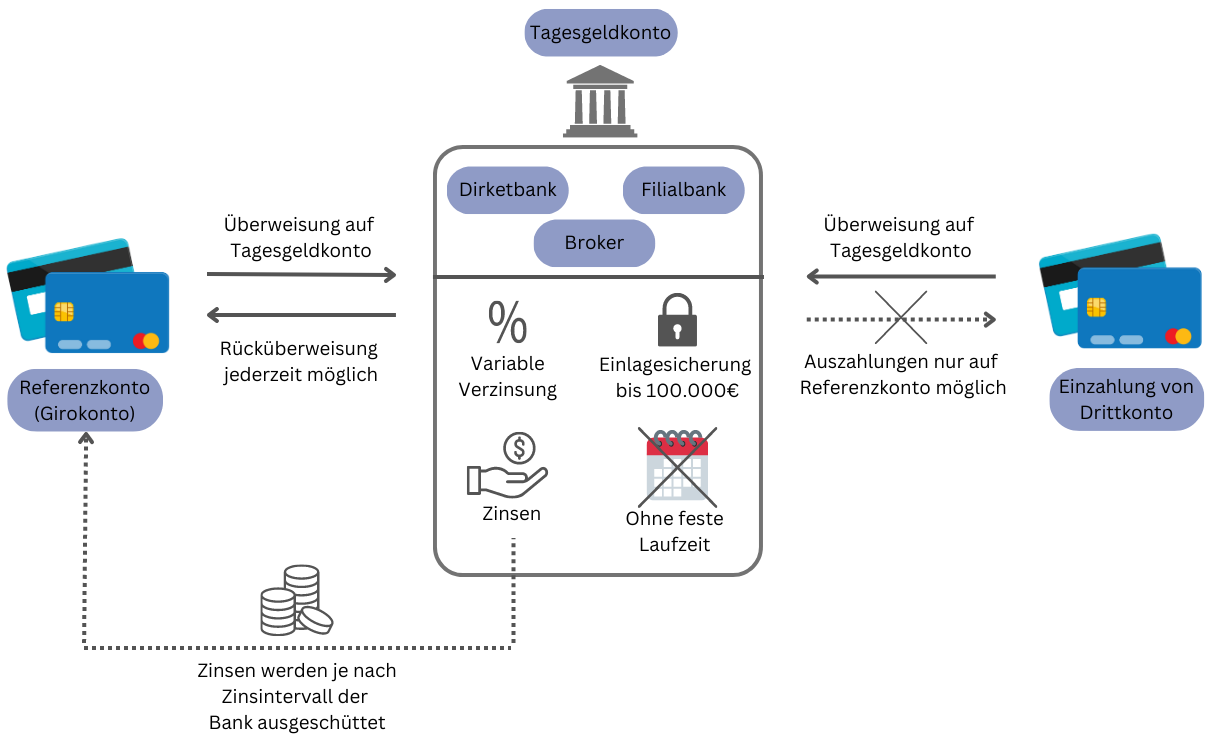

Tagesgeldkonto

Beim Tagesgeldkonto handelt es sich um eine sehr flexible Form der Geldanlage. Du hast die Möglichkeit jederzeit Ein- und Auszahlungen vorzunehmen und bist an keine festen Laufzeiten gebunden. Die Verzinsung bei dieser Kontoart erfolgt variabel. Das heißt konkret, die kontoführende Bank kann ihre Zinssätze jederzeit nach oben oder unten anpassen. Alle Tagesgeldkonten unterliegen dem Deutschen Einlagesicherungsgesetz, welches am 3. Juli 2015 in Kraft getreten ist. Neben der hohen Flexibilität sind also auch alle Guthaben bis zu 100.000€ pro Person und je Bank abgesichert. Sollte die Kontoführende Bank also in finanzielle Schwierigkeiten geraten, hast du auf jeden Fall Anspruch auf Entschädigung für bis zu 100.000€. Tagesgeldkonten sind in der Regel kostenlos. Die Vorteile sind die hohe Flexibilität und die Einlagensicherung. Der Nachteil sind niedrige Zinsen die zudem ständigen Schwankungen unterliegen können.

Einen Vergleich der besten Tagesgeldkonten findest du hier.

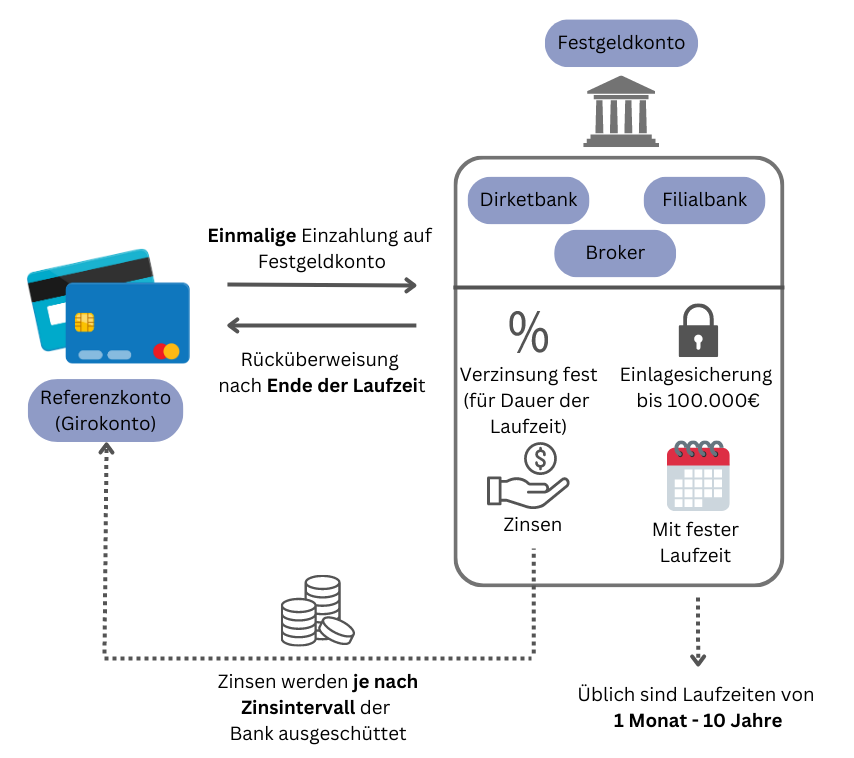

Festgeldkonto

Beim Festgeldkonto wird, wie der Name schon verrät, Geld für einen bestimmten Zeitraum fest angelegt. Aufgrund der zuvor mit der Bank vereinbarten Laufzeit ist die Flexibilität wesentlich geringer als beim Tagesgeldkonto. Vor Ende der Vertragslaufzeit hast du dementsprechend wenig Möglichkeiten auf eine Auszahlung, zumindest nicht ohne Verluste. Dafür zahlt die Bank dir aber in der Regel auch wesentlich höhere Zinsen. Die Zinsen werden wie auch die Vertragslaufzeit, zuvor vereinbart und bleiben über die komplette Laufzeit gleich, die Zinsen sind also nicht variabel. Vertragslaufzeiten von einem Monat bis 10 Jahre sind für Festgeldkonten üblich. Auch das Festgeld unterliegt dem Deutschen Einlagesicherungsgesetz und ist bis zu einer Summe von 100.000€ pro Person und je Bank abgesichert. Festgeldkonten sind in der Regel kostenlos. Die Vorteile sind die höheren Zinsen im Vergleich zum Tagesgeld und die Einlagesicherung. Der Nachteil ist die geringe Flexibilität.

Einen Vergleich der besten Festgeldkonten findest du hier.

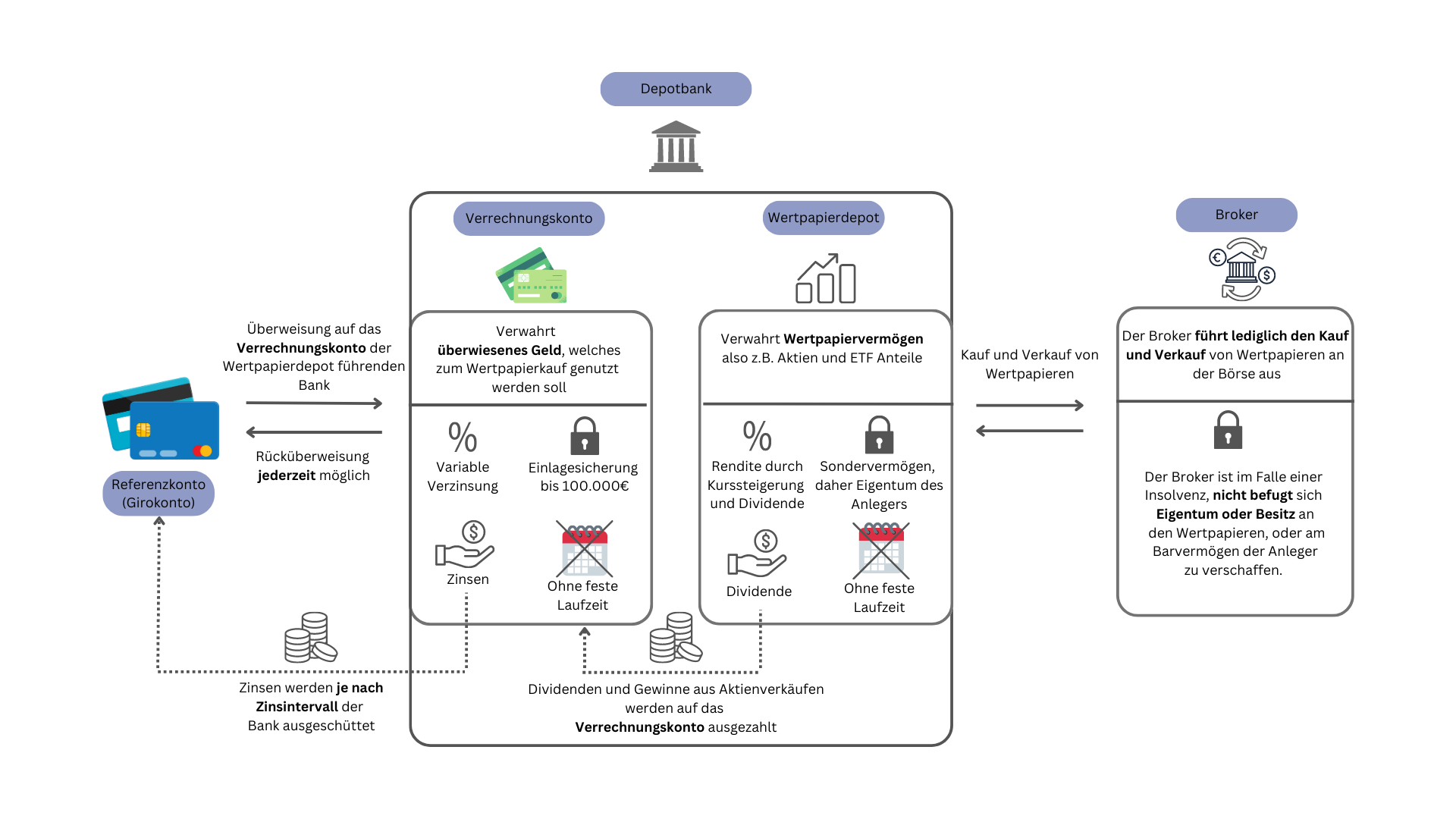

ETF Sparplan

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Indexfond, der die Wertentwicklung von einem Index, wie beispielsweise den DAX abbildet. Mit einem ETF-Sparplan kannst du dein Geld ganz einfach breit gestreut in verschiedene Wertpapiere an der Börse anlegen. Es gibt unter anderem Aktien und Anleihen ETF’s. Dadurch, dass du täglich an den jeweiligen Börsenöffnungszeiten Ein- und Auszahlungen tätigen kannst, ist diese Form des Sparens sehr flexibel. Du solltest allerdings beachten, dass bei Anlagen in Aktien die Volatilität und damit auch das Risiko höher sind, als beim Festgeld oder Tagesgeld.

Aus diesem Grund solltest du bei solchen Sparmethoden auch einen Anlagehorizont von mindestens 5-15 Jahren mitbringen. Dafür kannst du mit ETF’s wesentlich höhere Renditen, als mit klassischen Sparmaßnahmen erwirtschaften. Wertpapiere und somit auch ETF’s fallen nicht unter die gesetzliche Einlagesicherung, sind aber dennoch geschützt. Denn Wertpapiere gehören zum Sondervermögen und sind juristisch gesehen Eigentum des Anlegers und nicht der Bank. Somit können sie im Falle einer Bankenpleite auch nicht Teil der Insolvenzmasse sein und müssen von der zahlungsunfähigen Bank ohne Verluste auf eine andere Bank übertragen werden.

Weitere Informationen zum Thema ETF’s, findest du hier.

Einen Vergleich der besten Depotkontos für den Wertpapierhandel findest du hier:

Risiko-Ertrags-Verhältnis

Keine Rendite ohne Risiko, so lautet ein bekannter Spruch, den du bestimmt schon einmal gehört hast. Das Risiko-Ertrags-Verhältnis belegt genau diese Aussage. Nur mit erhöhtem Risiko ist es möglich hohe Renditen einzufahren. Renditen über 5% können z.B. mit Wertpapieren wie Aktien oder ETF’s erzielt werden. Diese Form des Sparens nennt man dann Investieren. Das Risiko bei solchen Anlagen liegt in der Volatilität und damit in den Kursschwankungen der Wertpapiere. Das Risiko lässt sich mit dem richtigen Anlagehorizont und den richtigen Investments aber stark reduzieren.

Du solltest bei Wertpapieren einen Anlagehorizont von mindestens 5-15 Jahren mitbringen. Das bedeutet in diesem Zeitraum solltest du nicht auf das Geld angewiesen sein. Somit kannst du Kursschwankungen einfach aussitzen, denn langfristig wird die Wirtschaft weiter wachsen. Der zweite wichtige Punkt ist, dass du in verschiedene qualitativ hochwertige Unternehmen investierst, die Krisen vermutlich auch überstehen werden. Wichtig dabei ist, dass du nie alle Eier in einen Korb legst, also nicht dein komplettes Kapital auf eine einzige Aktie setzt. Das kannst du z.B. ganz einfach mit kostengünstigen ETF’s machen, welche einen zugrundeliegenden Aktienindex abbilden und dadurch verschiedene Unternehmen enthalten. Schau dich zum Thema ETF’s am besten einfach mal auf JustETF um, hier findest du viele nützliche Informationen zum Thema.

Fazit zum Sparen

Sparen ist ein wesentlicher Bestandteil des Vermögenaufbaus und damit auch der finanziellen Vorsorge für unerwartete Ereignisse und den Ruhestand. Um den Wertverlust des Geldes durch die Inflation auszugleichen, sollte ein Teil des gesparten Kapitals gewinnbringend angelegt werden. Hierzu bieten sich unter anderem breitgestreute Aktien-ETF’s an. Wie hoch der Anteil in gewinnbringende und damit risikobehaftete Anlagen sein sollte, muss jeder für sich selbst bestimmen.

Durch sein hohes Maß an Flexibilität hat sich für kurzfristige Geldanlagen das Tagesgeldkonto bewährt. Möchtest du für ein spezielles Sparzielziel, beispielsweise ein neues Auto, Geld auf die hohe Kante legen, kannst du das am besten mit einem Festgeldkonto machen. Hier bekommst du etwas mehr Zinsen, als beim Tagesgeld. Für die Altersvorsorge und damit für langfristige Sparziele bieten sich stattdessen Aktien und ETF’s als Spar- bzw. Investment-Vehicle an.

Ich persönlich setze auf beide Formen der Kapitalvermehrung. Einen Teil wie z.B. den Notgroschen, spare ich mit Tages- und Festgeldkonten. Den anderen Teil investiere ich am Kapitalmarkt z.B. in Aktien und ETF’s sowie in Rohstoffe und Immobilien. Dabei bin ich ein großer Fan von Sparplänen, mit denen ich automatisch jeden Monat einen definierten Betrag auf die verschiedenen Sparkonten überweise. Hierzu hat sich für mich das 4- Kontenmodell bewährt.