Das System für wahren Wohlstand – Schritt für Schritt Anleitung

VORWORT

Auf dieser Seite zeige ich dir, wie du dich mithilfe eines 4-Kontenmodells automatisch finanziell absichern und Vermögen aufbauen kannst. Ich zeige dir mögliche Fallstricke und gebe dir wichtige Hinweise, die du unbedingt beachten solltest.

Das 4-Kontenmodell ist eine einfache Methode, mit der du dich automatisch finanziell absichern und langfristig Vermögen aufbauen kannst. Einmal eingerichtet, zählt dieses System zu den effektivsten Ansätzen, um deine finanzielle Situation wirklich nachhaltig zu verbessern.

In diesem Beitrag erhältst du eine Schritt-für-Schritt-Anleitung, mit der du direkt mit der Umsetzung beginnen und das System für mehr echten Wohlstand problemlos selbst einrichten kannst. Nach einem einmaligen Aufwand arbeitet das System komplett automatisiert für dich.“

BEISPIELFALL

Marc ist 31 Jahre alt und lebt mit seiner Freundin in einer Kleinstadt zur Miete. Marc arbeitet Vollzeit als Industriemechaniker in einem mittelständischen Maschinenbauunternehmen und verdient 2.400€ Netto.

Derzeit verwaltet Marc seine Finanzen ausschließlich über ein Girokonto. Sein Gehalt wird darauf überwiesen, und alle laufenden Ausgaben wie Miete, Strom und Lebensmittel werden von diesem Konto abgebucht. Auch seine Rücklagen befinden sich auf dem Girokonto.

Diese Herangehensweise an seine Finanzen ist jedoch sehr unübersichtlich, und es fällt schwer, den Überblick zu behalten. Ein weiterer Fehler besteht darin, dass Marc lediglich das spart, was am Ende des Monats übrig bleibt – oft bleibt jedoch nichts oder nur sehr wenig übrig. Zudem verfügt er über keinen Notgroschen für unvorhergesehene Ereignisse.

Das folgende Kontenmodell wird Marc dabei helfen, seine Finanzen sauber und übersichtlich zu ordnen und gleichzeitig automatisch Vermögen aufzubauen.

ÜBERSICHT: DAS 4-KONTENMODELL

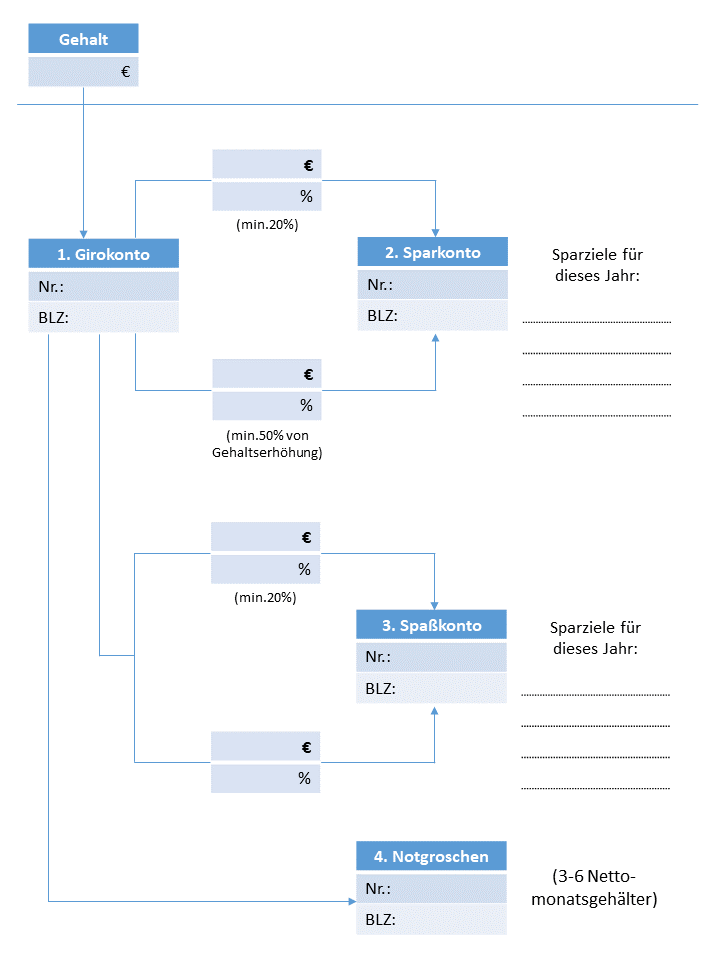

Damit Marc einen sauberen Überblick über seine Finanzen bekommt und sich ein automatisiertes System aufbauen kann, benötigt er insgesamt 4 Konten:

- Girokonto (schon vorhanden) – Für den monatlichen Zahlungsverkehr, Gehaltseingang und laufende Ausgaben.

- Sparkonto – Hier spart Marc Geld für den langfristigen Vermögensaufbau. Dies ist also sein Wohlstandskonto

- Spaßkonto – Dieses Konto dient der Freizeitgestaltung und persönlichen Belohnungen. Das Geld kann Marc für Unternehmungen, Hobbys oder andere vergnügliche Aktivitäten verwenden.

- Notgroschen – Der Notgroschen fungiert als Puffer für unerwartete Ereignisse wie Reparaturen, Krankheitskosten oder Jobverlust.

Das Girokonto hat Marc bereits, jetzt muss er sich nur noch ein Sparkonto, ein Spaßkonto und ein Konto für den Notgroschen einrichten.

SCHRITT 1: KONTEN ERÖFFNEN

Im ersten Schritt eröffnet Marc die drei zusätzlichen Konten. Dabei spielt es keine Rolle, ob er diese bei derselben Bank wie sein Girokonto oder bei einem anderen Finanzinstitut eröffnet.

Einfachheitshalber und aus Gründen der Übersichtlichkeit würde ich Marc jedoch empfehlen, die Konten bei derselben Bank zu eröffnen. Auf diese Weise hat er alles direkt auf einen Blick und kann seine Finanzen über eine einzige App verwalten. Viele Banken bieten sogenannte Unterkonten für das Girokonto an. Frag hierzu am besten bei deiner Bank nach.

SCHRITT 2: DEN NOTGROSCHEN AUFBAUEN

Bevor Marc damit beginnt, sein Sparkonto und sein Spaßkonto aufzufüllen, sollte er zuallererst seinen Notgroschen aufbauen.

Der Notgroschen dient dazu, unvorhersehbare Ereignisse wie Jobverlust, Autoreparaturen oder die Anschaffung einer neuen Waschmaschine abzudecken. Er bietet Marc Sicherheit und verleiht ihm ein zusätzliches Gefühl der Gelassenheit in Bezug auf seine Finanzen.

Die Höhe des Notgroschens sollte etwa 3-6 Nettomonatsgehälter betragen. Marc verdient 2.400€ netto, also sollte sein Notgroschen zwischen 7.200€ und 14.400€ betragen – abhängig von seiner Risikotoleranz und den individuellen Lebensumständen.

Wichtig: Dieser Notgroschen ist wirklich nur für Notfälle, also nicht für die Anschaffung einer neuen Playstation oder ähnliches!

SCHRITT 3: DAUERAUFTRÄGE EINRICHTEN

Wir gehen im Folgenden davon aus, dass Marc seinen Notgroschen aufgebaut und auf ein separates Konto überwiesen hat. Ist das nicht der Fall, sollte Marc dies schnellstmöglich in Angriff nehmen.

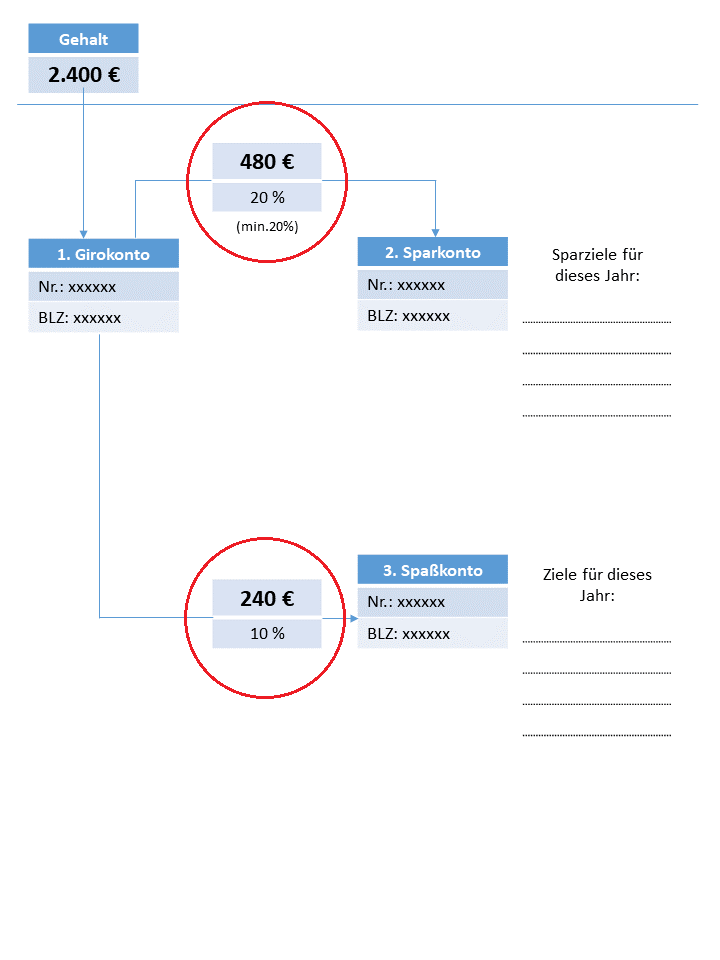

Marc erhält sein Gehalt (2.400€) immer am ersten eines Monats auf sein Girokonto ausbezahlt.

Um eine solide finanzielle Grundlage zu schaffen, überweist er mindestens 20% seines Gehalts, also 480 €, auf sein Sparkonto. Gleichzeitig reserviert er 10% seines Gehalts, sprich 240 €, für sein Spaßkonto.

GANZ WICHTIG DABEI!

Beide Überweisungen sollten per Dauerauftrag eingerichtet werden und die Überweisungen müssen unbedingt direkt nach dem Gehaltseingang, also am Anfang des Monats getätigt werden.

Daraus ergeben sich die zwei folgenden wichtigen Vorteile:

- Mit Hilfe der Daueraufträge baut sich Marc ein System auf, das er nur einmal aufsetzen muss und das danach komplett automatisch für ihn arbeiten kann und ihn reich macht. Ein weiterer psychologischer Vorteil der sich daraus ergibt: Marc kommt nicht in Versuchung das Sparen auszusetzen.

- Marc bezahlt sich selbst zuerst. Wir erinnern uns, bevor Marc das 4-Kontenmodell kennengelernt hat, hat er immer nur das gespart was am Ende des Monats übrig geblieben ist. Leider bleibt bei den meisten Menschen, genau wie bei Marc auch, am Ende des Monats meistens nichts mehr zum Sparen übrig. Und genau das verhindern wir dadurch, dass die Daueraufträge direkt nach dem Gehaltseingang ausgeführt werden.

SCHRITT 4: ZIELE SETZEN

Der Mensch hat bei allem, was er tut, immer ein Ziel vor Augen. Manchmal ist uns das Ziel bewusst, manchmal auch nicht. Ganz egal, es gibt immer einen Grund (Ziel), warum wir tun, was wir tun.

Wenn du zur Arbeit gehst, ist dein Ziel in der Regel, Geld zu verdienen. Wenn du Sport treibst, möchtest du einen durchtrainierten, gesunden Körper, und wenn du ein Buch liest, ist dein Ziel wahrscheinlich, dich weiterzubilden. Ziele motivieren uns und geben uns eine Richtung vor. Deshalb solltest du dir auch beim Sparen feste Ziele setzen.

So setzt du dir ein Ziel:

- Das Ziel sollte messbar sein – Du solltest also eine konkrete Zahl als Ziel definieren. Woher willst du sonst wissen, ob du dein Ziel erreicht hast?

- Du solltest einen Zeitraum festlegen in dem du dein Ziel erreichen möchtest, also z.B. in einem Monat oder in einem Jahr.

- Verbinde dein Ziel mit deinen Emotionen – Das bedeutet, du solltest dein Ziel mit etwas positiven verbinden, das du dir vielleicht schon lange wünschst oder machen möchtest. Das kann z.B. eine Reise, eine Uhr oder ein neues Auto sein. Durch die emotionale Verbindung, wird es dir wesentlich leichter fallen, an deinen neuen Spargewohnheiten festzuhalten und du hast einen wichtigen Grund, wofür du das ganze machst.

SCHRITT 5: DAS SYSTEM FÜR DICH ARBEITEN LASSEN

Marc hat es geschafft. Er hat sich ein automatisiertes Sparsystem aufgebaut, mit dem er systematisch Vermögen aufbaut, ohne auf wesentliche Lebensqualität verzichten zu müssen

DAS SPAR-KONTO

Ganz Wichtig! Marc darf das Geld auf dem Sparkonto niemals anrühren oder plündern. Es ist nicht für den Konsum gedacht und auch nicht für Notfälle. Für Notfälle hat sich Marc vorab einen Notgroschen von 3-6 Nettomonatsgehälter aufgebaut.

Das Geld auf dem Sparkonto ist wirklich nur für Marcs langfristigen Wohlstand und Investitionen in Vermögenswerte gedacht.

Dieses Geld ist also so etwas wie eine Goldene Gans, die Marc wahren Wohlstand bescheren wird. Durch gute Investitionen und mit Hilfe des Zinseszinseffektes wird sie Marc auf lange Sicht reich machen. Wenn Marc die Gans rupft, (das Konto plündert) ist der Wohlstand weg.

DAS SPAß-KONTO

Im Gegensatz zum Sparkonto kann und soll das Geld auf dem Spaßkonto ausgegeben werden. Denn was wäre ein Leben ohne Spaß? Sicherlich nicht so lebenswert wie ein Leben mit Spaß. Ich habe dir ja gesagt, mit diesem System musst du auf nichts verzichten. Das Geld auf dem Spaßkonto ist genau für diese Dinge – Dinge, die du gerne machst oder die du dir gerne kaufen möchtest. Das können z.B. Luxusartikel, eine Reise oder sonstige Konsumgüter sein – whatever.

Ein weiterer Vorteil vom Spaßkonto: Wenn du dir überhaupt nichts mehr leisten oder gönnen würdest und dich nicht belohnen würdest, dann würdest du früher oder später die Motivation verlieren und das System einfach aufgeben. Das Spaßkonto ist also auch dafür gedacht, deine Motivation zum Sparen aufrechtzuerhalten.

OHNE SYSTEM FÄLLT ES UNS SCHWER ZU SPAREN

Uns Menschen fällt es naturgemäß schwer zu sparen. Wir geben der Gegenwart, also dem Hier und Jetzt, mehr Bedeutung als der Zukunft. Die Zukunft ist in weiter Ferne, deshalb interessiert sie uns Menschen wesentlich weniger als die Gegenwart. Das ist ganz natürlich und menschlich. Deshalb benötigen wir auch ein System, das uns beim Sparen unterstützt. Und genau dafür ist dieses 4-Kontenmodell perfekt geeignet.

Ohne ein funktionierendes System wirst du es langfristig sehr schwer haben, dauerhaft und effektiv zu sparen. Du wirst dich bei jedem Euro fragen, soll ich ihn jetzt ausgeben oder doch lieber sparen?

Mit diesem System stellt sich diese Frage erst gar nicht mehr. Denn du hast dein Sparkonto – dieses Geld ist heilig, und ein Spaßkonto, das Geld kannst du bedenkenlos ausgeben, für was auch immer du möchtest. Das System schafft somit eine klare Struktur und Sicherheit in Bezug auf deine finanzielle Situation.

Am Anfang wird es für dich vielleicht ungewohnt sein, du wirst dich aber sicherlich sehr schnell daran gewöhnen. Nach kurzer Zeit wirst du nicht einmal mehr merken, dass du sparst. Du sparst dann ganz ohne Anstrengung oder Zwang, sondern mit Spaß. Denn du hast dir Ziele gesetzt, und du hast einen genauen Plan dafür, wofür du dein Geld beiseite legen möchtest (Sparkonto für Wohlstand und Spaßkonto für deine Wünsche).

SCHRITT 6: GEHALTSERHÖHUNG SINNVOLL NUTZEN

Bei den meisten Menschen steigen der Lebensstil und die Konsumausgaben im Gleichschritt mit ihrem Einkommen oder sogar noch schneller. Das bedeutet konkret, dass viele Menschen eine Gehaltserhöhung nutzen, um ihren Konsum zu steigern. Dabei werden oft teurere Autos, größere Häuser, größere Fernseher usw. erworben. Langfristig bleibt von der Gehaltserhöhung dann wenig übrig, da nichts gespart oder investiert wird.

Mach du diesen Fehler bitte nicht. Denn das ist einer der Gründe, warum auch Menschen, die sehr viel Geld verdienen, letztlich doch nie wirklich reich werden – sie sparen einfach zu wenig.

Und so nutzt du deine Gehaltserhöhung sinnvoll und musst auch dabei auf nichts verzichten:

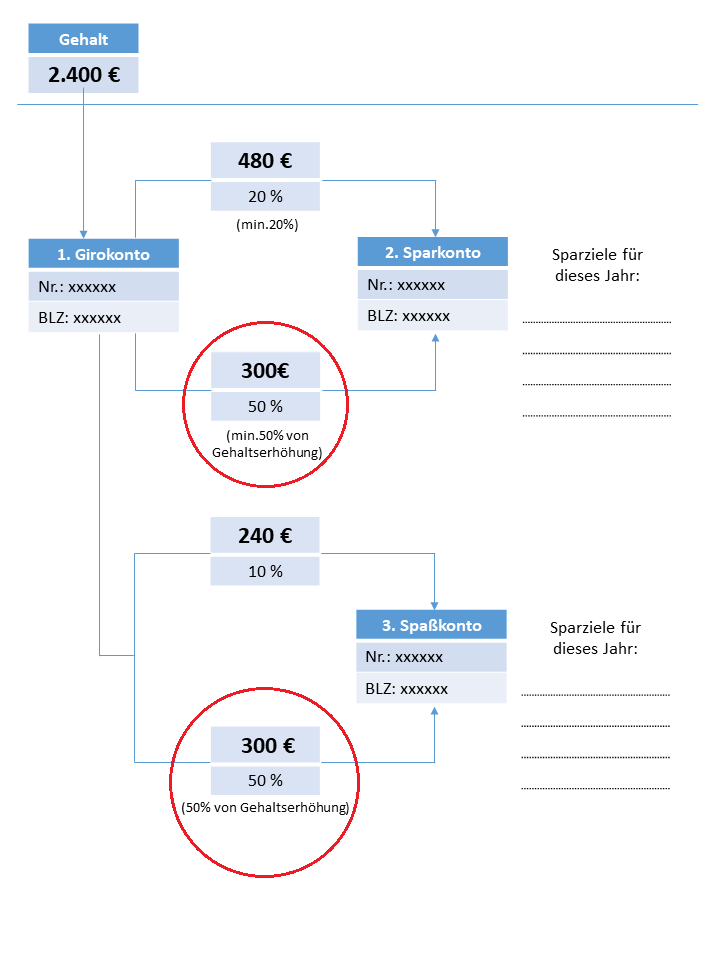

Damit Marc sich noch schneller reich spart, nutzt er 50% von JEDER Gehaltserhöhung, um seine Sparquote zu erhöhen.

Wenn Marcs Gehalt also von 2.400€ auf 3.000€ ansteigt, hat er einen Mehrverdienst von 600€. Von diesem Betrag, spart er jetzt zusätzlich, zu seiner bisherigen Sparrate (480€), 50% auf sein Sparkonto, also nochmal 300€. Die restlichen 50% gehen auf sein Spaßkonto.

Der Vorteil: Marc muss auf nichts verzichten und baut trotzdem schneller Wohlstand auf.

Durch die sinnvolle Aufteilung seiner Gehaltserhöhung konnte Marc seine Sparrate von jährlich 5.760€ (480€ x 12) auf 9.360€ (480€ + 300€ x 12) erhöhen. Marc ist 31 Jahre alt. Stell dir mal vor, Marc hätte das bei jeder seiner bisherigen Gehaltserhöhungen gemacht. Da kommt dann schon einiges zusammen, und das, obwohl auch mehr Geld für den Lebensstil übrig bleibt.

50% sind als Mindestwert zu verstehen, doch du kannst selbstverständlich auch einen erheblich höheren Anteil deiner Gehaltserhöhung sparen. Ich spare bzw. investiere z.B. seit einigen Jahren stets 100% meiner Gehaltserhöhungen.

SCHRITT 7: DAS GESPARTE GELD INVESTIEREN

Im siebten und letzten Schritt sorgen wir dafür, dass Marcs Geld rund um die Uhr für ihn arbeitet. Denn nur durch sinnvolle Investitionen wird es letztendlich möglich sein, dass sein bereits gespartes Geld noch mehr Gewinn erwirtschaftet und ihm so schnell wie möglich den Wohlstand bringt, den er verdient hat.

Marc setzt das angesparte Geld von seinem Sparkonto ein, um es durch die Kraft des Zinseszins und clevere Investitionen in Aktien-ETFs zu vermehren. Auch beim Investieren vertraut Marc auf ein automatisiertes System, das nach einmaliger Einrichtung dauerhaft für ihn arbeitet.

Wie das funktioniert, erfährst du in meinem Online Videokurs zum Thema ETFs, der Mitte des Jahres 2024 erscheinen wird.

Hier findest du die Schritt für Schritt Anleitung mit allen Grafikvorlagen nochmal zum downloaden.

Wenn du jetzt auch gerne mit dem Investieren in ETF’s starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich persönlich selbst mein Depot und bin sehr zufrieden.

Affiliate-Links

Die mit (Anzeige) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable gibt es die Möglichkeit ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.