ETFs: Alles was du wissen solltest

Für Anleger, die ihr Kapital langfristig durch gezielte Investitionen vermehren möchten und dabei dennoch risikobewusst vorgehen wollen, führt kein Weg an ETFs vorbei. ETF – Exchange Traded Funds sind börsengehandelte Indexfonds, welche die Wertentwicklung eines zugrundliegenden Index nachbilden. 1971 brachte William Sharpe und Bill Fouse den weltweit ersten ETF auf den Markt. Dieser ETF war allerdings lediglich für institutionelle Investoren zugänglich und wurde noch nicht an den Börsen gelistet. Deshalb war dieser Fond streng genommen auch noch kein ETF im heutigen Sinne.

Erst knapp 20 Jahre später (1990) wurden die ersten ETFs an der Börse in Kanada gelistet und der breiten Masse zur Verfügung gestellt. In Deutschland ist der Handel mit den kostengünstigen Indexfonds seit dem Jahr 2000 möglich. Seitdem wächst die Anzahl an unterschiedlichen ETFs kontinuierlich. Stand 2022 gab es weltweit etwa 9.500 verschiedene ETFs, Tendenz weiter stark steigend. Der wohl bekannteste Indexfond ist der MSCI World, welcher im Jahr 2001 aufgelegt und erstmalig an der Börse gelistet wurde. Alles was du zu den kostengünstigen ETFs wissen musst, erfährst du hier.

Was sind ETFs?

ETF steht für die Abkürzung „Exchange Traded Funds“, was so viel wie börsengehandelter Indexfonds bedeutet. Mit ETFs hast du die Möglichkeit, kostengünstig in komplette Märkte zu investieren und du bist dadurch nicht dem Risiko von Einzelaktien ausgesetzt. Ein ETF bildet also einen zugrundeliegenden Aktienindex, beispielsweise den DAX, so genau wie möglich nach. Der DAX ist der bedeutendste deutsche Aktienindex und spiegelt die Wertentwicklung der 40 größten Unternehmen in Deutschland wieder. In einem ETF der den DAX abbildet, sind also ebenfalls genau die Aktien dieser 40 Unternehmen enthalten. Somit ist es möglich, mit lediglich einem Investment, von der Wertentwicklung mehrerer Unternehmen gleichzeitig zu profitieren.

Das Ziel eines ETFs ist also annährend die selbe Rendite zu erzielen, welche auch im zugrundeliegenden Index erzielt wird. Somit wird bewusst auf die aktive Aktienauswahl, wie es bei klassischen Investmentfonds die Regel ist, verzichtet. Aus diesem Grund spricht man bei ETFs auch vom passiven investieren bzw. von einer passiven Anlagestrategie.

Der Unterschied zwischen ETFs und klassischen Investmentfonds

Die meisten von euch kennen klassische (Aktien-) Fonds wahrscheinlich von der Hausbank. Oft werden diese von Bankberatern als „super“ Investment und mit schönen Beispiel Renditen und Entwicklungscharts der Vergangenheit angepriesen und beworben. Bei einem klassischem Fonds wird das Kapital ebenfalls in mehrere Unternehmen investiert. Der Unterschied zu ETFs besteht darin, dass jeder Fond einen Fondsmanager hat, welcher die Unternehmen in die das Kapital investiert wird, gezielt aussucht. Man spricht hier deshalb auch von aktiv gemanagte Fonds. Diese Fonds haben prinzipiell zwei große Nachteile.

Der erste Nachteil sind die vergleichsweise hohen Kosten. Während ETFs in der Regel laufende Kosten von lediglich 0,1% – 0,5% aufweisen, liegen die Kosten für klassische Fonds durchschnittlich zwischen 2% und 3%. Die Preisunterschiede kommen daher, dass ETFs lediglich einen Index nachbilden und dadurch sehr einfach gehalten werden können. Bei klassischen Fonds muss unter anderem zusätzlich der Fondsmanager bezahlt werden.

Der zweite große Nachteil ergibt sich aus der erzielbaren durchschnittlichen Jahresrendite. Diverse Studien haben gezeigt, dass es Fondsmanager unter Berücksichtigung aller Kosten, in über 90% der Fälle nicht gelingt, eine höhere Rendite als der Markt zu erzielen. Das bedeutet, kurzfristig betrachtet ist es möglich, dass aktive Investmentfonds in dem einen oder anderen Jahr besser als der Markt, und entsprechend besser als passive Indexfonds abschneiden. langfristig betrachtet, wird die mit ETFs erzielbare Rendite in den meisten Fällen höher liegen.

Wir halten also fest: Aktiv gemanagte Fonds sind zum einen teurer als passive Indexfonds, die Zusammensetzung der im Fond enthaltenen Unternehmen ist oft nicht transparent dargestellt und die erzielbare Rendite ist in der Regel auch geringer.

Wie funktioniert ein ETF?

Indexfonds haben die Aufgabe ihren zugrundeliegenden Index so gut wie möglich nachzubilden. Dabei müssen diese nicht nur auf die zu erzielende Rendite achten, sondern auch auf die Kosten. Die Abbildung des Index kann prinzipiell auf drei unterschiedlichen Arten erfolgen. Zusätzlich gibt es bei den ETFs Unterscheidungen, wie diese ihre erzielten Unternehmensgewinne (Dividende) verwenden.

Die Replikationsmethoden

Als Replikationsmethode beschreibt man die Art mit welcher ein ETF die Wertentwicklung seines zugrundeliegenden Index bestmöglich nachzubilden versucht. Hierbei können wir die physische und die synthetische Replikationsmethoden unterscheiden. Die Physische teilt sich dann nochmal in zwei verschiedene Methoden auf.

| Physisch replizierend | Physisch replizierend (optimiertes sampling) | Synthetisch replizierend (Swap ETF) |

| Die einfachste Möglichkeit, wie ein ETF einen Index nachbilden kann, ist physisch replizierend (= abbilden). Bei dieser Variante kauft der ETF genau die Wertpapiere der Unternehmen, welche auch im zugrundeliegenden Index enthalten sind 1:1 nach. Diese Anlagestrategie ist komplett transparent und du als Anleger hast immer den genauen Überblick, in welche Unternehmen dein Geld tatsächlich investiert ist. | Eine weitere Möglichkeit, den zugrundeliegenden ETF physisch nachzubilden, ist das „optimierte sampling“. Dies ist der Fall, wenn der ETF nur eine Auswahl der im Index enthaltenen Wertpapiere kauft. Der MSCI World Index bildet beispielsweise die Wertentwicklung von 1.600 verschiedenen Unternehmen ab. Würde ein ETF genau diese 1.600 Wertpapiere kaufen, so würde das die Verwaltungskosten in die Höhe treiben. Deshalb kauft ein solcher ETF in der Regel nur die wichtigsten und liquidesten Titel, welche in der Regel den größten Einfluss auf die Index-Performance haben. | Eine weitere Möglichkeit wie ein ETF die Indexnachbildung angehen kann, stellt die synthetische oder auch indirekte Replikationsmethode dar. Dabei werden die im Index enthaltenen Aktien nicht direkt gehalten. Der ETF Anbieter schließt vielmehr ein Tauschgeschäft (swap) mit einem Finanzinstitut ab. Von diesem erhält er die Wertentwicklung des zugrundeliegenden Index zugesichert. Im Gegenzug dafür erhält das Finanzinstitut eine Gebühr. Dies ist eine Methode, um die Kosten für den ETF weiter zu senken. |

Welche Replikationsmethode sollte ich wählen?

Grundsätzlich ist es ratsam physisch replizierende ETFs den synthetisch replizierenden ETFs vorzuziehen. Denn bei den sogenannten SWAP-ETFs besteht ein Kontrahentenrisiko. Das Finanzinstitut (der Kontrahent), mit dem das Tauschgeschäft abgeschlossen wurde, könnte beispielsweise in einer Finanzkrise in Schieflage geraten und Pleite gehen. Dann könnte es die vereinbarte Indexrendite evtl. nicht mehr liefern. Dieses Risiko ist allerdings sehr theoretisch, denn auch bei einem SWAP-ETF müssen Sicherheiten von den beiden am Tauschgeschäft beteiligten Parteien, also der ETF-Anbieter und das Finanzinstitut, hinterlegt werden, die im Fall der Fälle angezapft werden können.

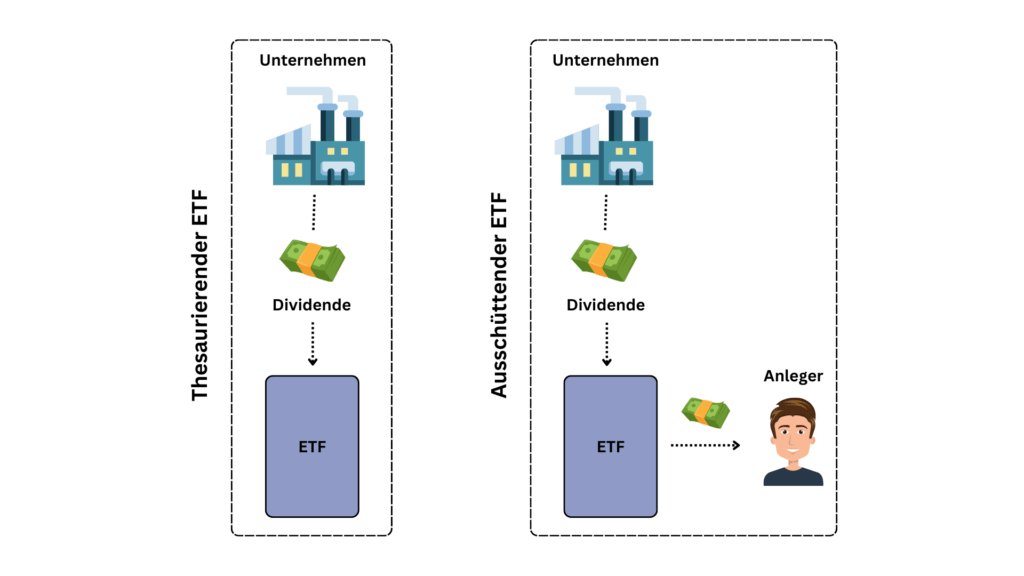

Was passiert mit den Gewinnbeteiligungen (Dividenden)?

Es gibt zwei unterschiedliche Möglichkeiten wie der ETF die erzielten Gewinne verwenden kann.

Thesaurierend: Zum einen gibt es Wiederanlegende ETFs. Bei dieser Variante werden die Dividendenzahlungen dem Fondsvermögen gutgeschrieben und erhöhen dadurch dessen Wert. Man nennt diese ETFs auch thesaurierende ETFs. Diese Form der Gewinnverwendung ist gerade für den langfristigen Vermögensaufbau bestens geeignet. Dadurch, dass sich das Fondsvolumen durch die Gewinne erhöht, werden diese bei den nächsten Ausschüttungen berücksichtigt und ebenfalls verzinst. Man spricht hier vom Zinseszinseffekt.

Ausschüttend: Eine weitere Möglichkeit besteht darin, die Gewinne an die Anleger auszuschütten. Man spricht nun von ausschüttenden ETFs. Dabei fließen die Dividendenzahlungen zuerst an den Fond. Dieser schüttet sie anschließend an seine Anleger aus. Der Vorteil der sich daraus ergibt ist, dass der Anleger frei über die Dividendenzahlung verfügen kann. Der Nachteil ist, dass sich das Fondsvolumen nicht erhöht und somit auch kein Zinseszinseffekt entsteht.

Für den langfristigen Vermögensaufbau oder für die Altersvorsorge ist es ratsam thesaurierende, sprich wiederanlegende Indexfonds zu nutzen. Das Vermögen wird sich langfristig besser entwickeln und du profitierst vom Zinseszinseffekt. Stehst du kurz vor deinem Ruhestand und möchtest von passiven Einnahmen (Dividenden) deinen Lebensunterhalt finanzieren, so macht es Sinn die ausschüttende Variante zu wählen.

Wie die Gewinne im ETF verwendet werden, erkennst du anhand der Kürzel ACC und DIST im ETF-Namen. ACC steht dabei für „accumulating“ (ansammeln), also für die thesaurierende Variante und DIST steht für distributing (verteilen), also die ausschüttende Variante.

Das Fondsvolumen

Das Fondsvolumen beschreibt wie viel Geld alle Anleger zusammen insgesamt in diesen ETF investiert haben. Grundsätzlich gilt: je größer das Fondsvolumen, desto besser. Denn je höher das Fondsvolumen, desto geringer sind in der Regel auch die Fixkosten der Fondsanbieter. Dadurch können diese wiederum die TER (Gesamtkostenquote) des ETFs gering halten und entsprechend entstehen auch für dich als Anleger geringerer Kosten.

Des Weiteren ist die Gefahr einer Liquidierung (Auflösung) bei großen ETFs geringer, als bei ETFs mit geringem Fondsvolumen. Bringt ein Anbieter einen neuen ETF auf den Markt, so wird dieser in der Regel erst einmal einige Zeit getestet. Wenn er von den Anlegern nicht gut angenommen wird, also nicht genügend Kapital einsammelt, dann wird der ETF wieder aufgelöst.

Bei einer ETF Auflösung wird das investierte Kapital wieder zurück an die Anleger ausgeschüttet. Das bedeutet für dich als Anleger, dass du zwar keine Verluste erleidest, du dir aber einen neuen ETF suchen musst. Für die erneute Anlage deines Kapitals in einen anderen ETF können allerdings wieder Kosten anfallen.

Wie bereits erwähnt gilt beim Fondsvolumen: je größer, desto besser. Experten gehen davon aus, dass ein Fondsvolumen von mindestens 100 Mio. Euro benötigt wird, um einen ETF wirtschaftlich betreiben zu können. Achte deshalb am besten darauf, dass der ETF deiner Wahl ein Fondsvolumen von mindestens 100 Mio. Euro hat.

Fondsdomizil

Das Fondsdomizil beschreibt den Ort an dem der ETF aufgelegt wird. Früher war das Fondsdomizil ein entscheidendes Kriterium bei der ETF-Auswahl. Dabei ging es im Wesentlichen um steuerliche Vor- und Nachteile. Heute ist das Fondsdomizil nicht mehr ganz so wichtig. Dennoch sollte der ETF in Europa aufgelegt sein. Dies bietet den Vorteil einer einheitlichen europäischen Regulatorik (= Bankenregulierung).

Ich persönlich bevorzuge beim Fondsdomizil in der Regel Irland, da es hier immer noch leichte steuerliche Vorteile gibt. Dies gilt allerdings nur für physisch replizierende ETFs, welche Aktien aus den USA halten. Als Entscheidungskriterium sind allerdings andere Aspekte, wie beispielsweise die Kosten, die Verteilung der Unternehmen im ETF oder das Fondsvolumen wichtiger.

Wie sicher sind ETFs?

Wenn es um die Sicherheit von ETFs geht, können wir grundsätzlich zwei unterschiedliche Risiken betrachten. Zum einen unterliegen ETFs den allgemeinen Marktrisiken, welche die Schwankungen an den Börsen beschreiben. Und zum anderen gibt es das sogenannte Emittentenrisiko, also das Risiko, das durch den Herausgeber des ETFs und der Wertpapierdepotführenden Bank entsteht.

Allgemeines Marktrisiko

Indexfonds investieren in Wertpapiere die an der Börse gehandelt werden. Das bedeutet, dass die im Index enthaltenen Unternehmen den täglichen Schwankungen der Börsen ausgesetzt sind. Hierdurch können kurzfristige Kursverluste entstehen. Je breiter dein ETF diversifiziert ist, desto geringer ist auch das Schwankungsrisiko. Mit breit diversifiziert meine ich, dass in einem ETF viele unterschiedliche Unternehmen aus verschiedenen Ländern und Branchen enthalten sein sollten. Ein ETF auf den MSCI World Index bildet beispielsweise die Wertentwicklung von 1.600 verschiedene Unternehmen ab.

Wenn lediglich ein paar einzelne Wertpapiere schlecht performen, fällt das in Betrachtung auf die Gesamtperformance des ETF nicht sonderlich stark ins Gewicht und die Schwankungen halten sich in Grenzen. Genau diese Schwankungen sind auch der Grund, weshalb du bei Kapitalanlagen, die in Wertpapiere investieren, einen langen Anlagehorizont von mindestens 10 Jahre mitbringen solltest. Denn langfristig gesehen wird die Weltwirtschaft weiter wachsen und mit ihr auch die Unternehmensgewinne. In der Vergangenheit konnten dadurch auch die kurzfristigen Kursverluste immer wieder ausgeglichen werden.

Emittentenrisiko

Offene Fonds, wozu auch ETFs zählen, gehören im Allgemeinen zum Sondervermögen. Dein ETF-Anbieter muss das Kapital, welches in ETFs investiert wird, getrennt von seinem sonstigen Vermögen verwahren. Bei einer Pleite deines ETF-Anbieters wird das Sondervermögen nicht zur Insolvenzmasse gezählt. So gehören deine ETF-Anteile weiterhin dir und können auch nicht von dem in Schieflage geratenen Vermögensverwalter verwendet werden, um deren Gläubiger zu bedienen.

Um ETFs kaufen zu können benötigst du ein Depot bei einem Onlinebroker oder bei einer Bank. Du kaufst deine ETF-Anteile also nicht direkt über den ETF-Anbieter, wie beispielsweise iShares. Den Auftrag zum Kauf von ETF-Anteilen erteilst du deiner depotführenden Bank. Diese führt für dich den Kauf der ETF-Anteile aus. Deshalb müssen wir ebenfalls betrachten was passiert, wenn die depotführende Bank pleite gehen sollte. Auch hier ist es genauso wie beim ETF-Anbieter: die ETF-Anteile gehören jederzeit dir und die Bank verwahrt diese lediglich für dich. Bei einer Pleite der depotführenden Bank, kannst du deine Anteile einfach auf ein anderes bzw. neues Depot übertragen.

Wie hoch sind die Kosten bei ETFs?

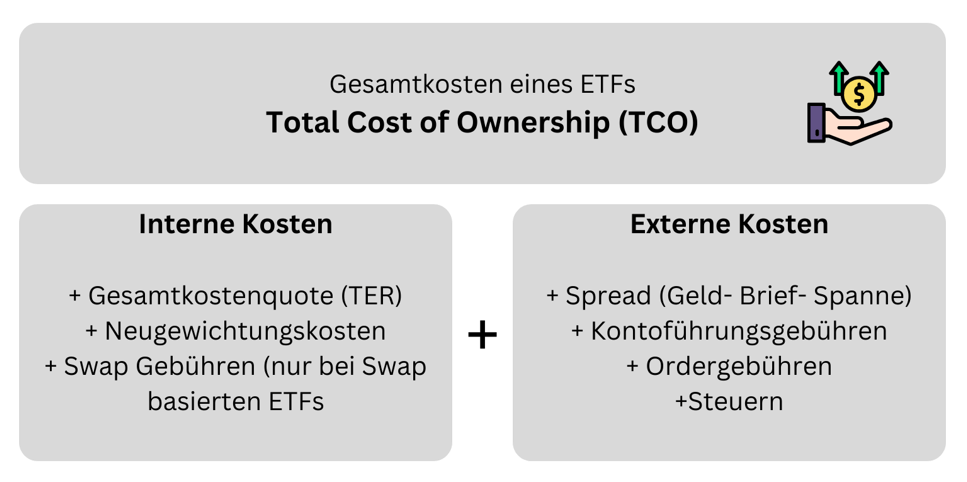

Ein ganz entscheidender Faktor, welcher sich stark auf die Rendite einer Kapitalanlage auswirkt, sind die anfallenden Kosten. Schon kleine Unterschiede von beispielsweise 0,2% mehr oder weniger Kosten, machen langfristig gesehen eine Große Summe aus. Wie bereits erwähnt, sind ETFs für Ihre sehr geringen Kosten bekannt und im Vergleich zu anderen Kapitalanlagen unschlagbar günstig. Dennoch fallen auch bei Indexfonds einige Kosten an, die in interne und externe Kosten unterteilt werden können. Unter interne Kosten versteht man alle Gebühren, die direkt mit dem ETF in Zusammenhang stehen. Hierzu zählen die Gesamtkostenquote (TER), Neugewichtungskosten und bei Swap basierten ETFs die Swap-Gebühren für Tauschgeschäfte. Externe Kosten sind Kosten, die nicht direkt dem Produkt zugeordnet werden können. Darunter fallen die Geld-Brief-Spanne beim ETF-Handel, die Ordergebühren und Steuern.

Die Gesamtkostenquote – Total Expense Ratio (TER)

Die vermutlich bekannteste Kosten bei ETFs ist die Gesamtkostenquote Total Expense Ration, kurz TER. Die Gesamtkostenquote beschreibt die jährlich laufenden Kosten eines ETFs. Hierin enthalten sind die Verwaltungsgebühren, Depotgebühren, Lizenzgebühren und die Vertriebskosten. Die Gesamtkostenquote gibt Anlegern einen guten ersten Überblick über die anfallenden Kosten eines ETFs und sind gut dazu geeignet, um verschiedenen Indexfonds untereinander zu vergleichen. Allerdings sind, anders als der Name vermuten lässt, nicht alle Kosten in der TER enthalten.

| Kosten die in der Gesamtkostenquote (TER) enthalten sind | Kosten die NICHT in der Gesamtkostenquote (TER) enthalten sind |

|---|---|

| Verwaltungsgebühren | Ordergebühren |

| Depotbankgebühren | Neugewichtungskosten |

| Lizenzgebühren | Spread (Geld-Brief-Spanne) |

| Vertriebsgebühren | Steuern |

| Swap Gebühren | |

| Kontoführungsgebühren |

Diese Kosten sind nicht Bestandteile der TER

Die Gesamtkostenquote enthält nicht die kompletten Kosten die bei einem Investment in ETFs anfallen können. Folgende Kosten sind nicht in der TER enthalten, sollten allerdings dennoch berücksichtigt werden.

Ordergebühren: Als Ordergebühren bezeichnet man Kosten, die für den Kauf und Verkauf von ETF-Anteilen anfallen. Lässt du z.B. einen monatlichen Sparplan auf einen ETF laufen, werden jeden Monat ETF-Anteile gekauft. Je nachdem bei welchem Broker du bist, können für diese Transaktionen Kosten anfallen. Mittlerweile gibt es aber einige Broker, wie beispielsweise Scalable, (Anzeige) bei denen du viele ETFs kostenlos per Sparplan besparen kannst.

Neugewichtungskosten: Als Neugewichtungskosten bezeichnet man Transaktionskosten, also Kauf und Verkaufsgebühren, die für das sogenannte „rebalancing“ anfallen. Die Aktien innerhalb des ETFs entwickeln sich im Laufe des Jahres unterschiedlich stark. Das hat Einfluss auf die Gewichtungen der Unternehmen im ETF. Um die exakte Gewichtung, wie sie auch im zugrundeliegenden Index ist, wiederherzustellen, muss der ETF Aktien kaufen und verkaufen. Diese nennt man dann Neugewichtungskosten.

Spread (Geld-Brief-Spanne): Die Geld-Brief-Spanne beschreibt die Differenz zwischen Kauf- und Verkaufsangebot einer Aktie. Die Spanne wird durch Angebot und Nachfrage beeinflusst. Der Unterschied zwischen dem Geld- und dem Briefkurs beschreibt die Kosten. Je liquider der Markt, desto geringer die Spanne und desto geringer auch die Kosten bzw. Verluste.

Steuern: Wie bei allen Kapitalanalgen fallen auch bei ETFs Steuern an. Für dich als Privatperson sind das in der Regel 25% Kapitalertragsteuer zuzüglich 5,5% Solidaritätszuschlag und gegebenen Falls 8/9% Kirchensteuer. Insgesamt liegt dein Steuersatz dann bei ca. 27,82%. Hast du einen Sparerpauschbetrag bei deiner Bank hinterlegt, so sind Kapitalerträge von bis zu 1.000€ pro Person steuerfrei. Eine Besonderheit bei ETFs ist, dass du lediglich 70% deiner Gewinne versteuern musst. Bei ETFs die zu mehr als die Hälfte in Aktien investiert sind, sind also 30% steuerfrei.

Swap-Gebühren: Swap-Gebühren fallen wie der Name schon verrät nur bei Swap basierten ETFs an. Diese Gebühren entstehen durch die Tauschgeschäfte, welche zwischen dem ETF und seinen Kontrahenten, meistens ein Finanzinstitut, getätigt werden.

Kontoführungsgebühren: Einige Depotanbieter verlangen immer noch Kontoführungsgebühren für die Verwahrung deines Kapitals. Diese Kosten fallen in der Regel einmal im Jahr oder monatlich an. Berechnet dir dein Anbieter solche Gebühren, macht es vermutlich Sinn über einen Wechsel nachzudenken. Es gibt viele gute Banken, die auf das sogenannte Verwahrentgeld verzichten.

Die tatsächlichen Gesamtkosten eines ETFs (Total Cost of Ownership „TCO“)

Bei den Total Cost of Ownership (TCO) sind alle Kosten, die für den Kauf, den Verkauf und dem Besitz von ETF-Anteilen anfallen, enthalten.

Die TER ist gesetzlich geregelt und muss von den ETF-Anbietern immer ermittelt und angezeigt werden. Anders sieht es bei den TCO aus. Diese sind nicht gesetzlich geregelt und werden deshalb auch nicht in den ETF-Factsheets angegeben. Des Weiteren unterscheiden sich die Order- und die Kontoführungsgebühren je nach Broker teils ziemlich stark.

Bevor du dich für den Kauf von ETFs entscheidest, solltest du dich immer über die Gesamtkosten, die mit dem ETF-Handel zusammenhängen, informieren. Denn eines der wichtigsten Elemente beim Vermögensaufbau sind die Kosten. Diese haben einen direkten Einfluss auf deine Rendite und sollten so gering wie möglich gehalten werden.

Was ist die Tracking Differenz bei ETFs?

Ein ETF hat die Aufgabe, seinen zugrundeliegenden Index so genau wie möglich abzubilden. Die Tracking Differenz ist eine Kennzahl, die genau das überprüft bzw. beurteilt. In den allermeisten Fällen schaffen es ETFs nicht, die Wertentwicklung ganz genau wie beim Index nachzubilden. Die Rendite des ETF kann somit geringer, aber auch höher ausfallen, als die Indexrendite. Je größer die Tracking Differenz, desto größer ist auch die Abweichung zwischen ETF-Performance und Index-Performance. Hauptgründe für die Abweichungen sind Wertpapierleihe und Steuervergünstigungen im ETF.

Die Tracking Differenz (Abbildungsdifferenz) kann auch gut genutzt werden, um die tatsächlichen Kosten eines ETFs zu beurteilen. Dafür berechnen wir zuerst die Differenz zwischen der Wertentwicklung des Index und der Wertentwicklung des ETF nach folgender Formel:

Tracking Differenz = Wertentwicklung Index – Wertentwicklung ETF

Die Differenz beschreibt unsere tatsächlich angefallenen internen Kosten. Als nächstes können wir dann die Tracking Differenz mit der Gesamtkostenquote TER des ETFs vergleichen und unsere tatsächlichen internen Kosten beurteilen.

Beispiel: die Gesamtkostenquote des ETF liegt bei 0,4%. Die Wertentwicklung des Index lag bei 8,5% und die Entwicklung des ETF bei 8,3% (nach Kosten), so haben wir eine Tracking Differenz von +0,2% und damit auch tatsächlich angefallene Kosten von 0,2%, statt der ausgewiesenen TER von 0,4%. Die Differenz wurde vom ETF durch Steueroptimierungen und Wertpapierleihen verdient und kommt der Wertentwicklung zugute. Möchtest du die Tracking Differenz zur Beurteilung der Kosten eines ETFs heranziehen, solltest du diese immer für einen längeren Zeitraum betrachten.

Die Tracking Differenz findest du beispielsweise bei extraETF.com auf den Profil-Seiten eines ETFs.

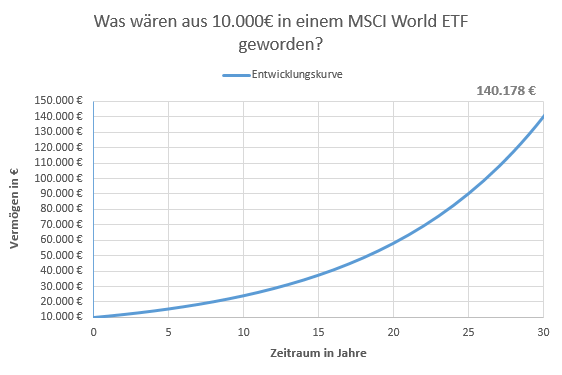

Was wären aus 10.000€ in einem MSCI World ETF geworden?

Um ein Gefühl dafür zu bekommen, was mit Investments in ETFs möglich ist, schauen wir uns die Wertentwicklung von 10.000€ über einen Anlagehorizont von 30 Jahren an. Wir gehen davon aus, du hast vor 30 Jahren einmalig 10.000€ in einen MSCI World ETF investiert und das Kapital seitdem einfach liegen lassen. Der MSCI World ETF bildet die Wertentwicklung des MSCI World Index ab. Der Index konnte seit 1975 eine durchschnittlich jährliche Rendite von 9,2% (ohne Kosten und Steuern) erwirtschaften.

Aus den anfänglich investierten 10.000€, wurden innerhalb von 30 Jahren etwas mehr als 140.000€. Diese beachtliche Vermögenssteigerung ist dem Zinseszinseffekt zu verdanken. Albert Einstein sagte einmal: Der Zinseszinseffekt ist das achte Weltwunder – wer ihn versteht, verdient daran, alle anderen bezahlen ihn. Dem Zinseszinseffekt liegt das sogenannte exponentielle Wachstum zugrunde, das sich entwickelt, wenn die Zinsen immer dem anfänglichen Kapital zugeführt werden. Im darauffolgenden Jahr wird dann nicht mehr nur das anfänglich investierte Kapital verzinst, sondern dieses plus zuzüglich der Zinsen aus dem Vorjahr.

Bei dem Beispiel sind Kosten, Steuern und die Inflation noch nicht berücksichtigt. Diese Faktoren reduzieren den tatsächlichen Gewinn noch. Auch sollte immer beachtet werden, das sich solche Beispiele auf die Vergangenheit beziehen und dies keine Garantie für die Zukunft ist. Dennoch kann man erkennen was über die Zeit betrachtet mit einem Investment in ETFs möglich ist.

Factsheet und Basisinformationsblatt bei ETFs

Bevor du in den ETF deiner Wahl investierst, solltest du dir auch immer das Basisinformationsblatt und das Factsheet eines ETFs anschauen. Hierin enthalten sind wesentliche Informationen über den ETF, die dir beim Vergleichen unterschiedlicher Produkte und als Entscheidungshilfe dienen.

Basisinformationsblatt

Das Basisinformationsblatt gibt Aufschluss über die wesentlichen Informationen des Produktes. Es soll den Anleger in die Lage versetzen, die Art und die mit dem Produkt zusammenhängenden Risiken zu verstehen. Auf Grundlage dieser Informationen sollte der Anleger gut genug beurteilen können, ob diese Anlageform für ihn geeignet ist. Folgende Informationen findest du im Basisinformationsblatt:

- Informationen zum ETF selbst

- Zielgruppe des ETFs

- Empfohlene Haltedauer

- Anlageziele

- Risiken

- Verschiedene Entwicklungsszenarien

- Kosten und Gebühren (nur Kosten die direkt mit dem Produkt im Zusammenhang stehen, also die TER)

Das Basisinformationsblatt findest du entweder auf der Webseite des Fondsanbieters oder einfach bei justETF. Und keine Sorge, das Informationsblatt umfasst lediglich zwei Seiten 😊. Ein Beispiel findest du hier.

Factsheet

Weitere übersichtlich dargestellte Informationen findest du im Factsheet. Das ETF-Factsheet enthält die wichtigsten Fakten über den ETF und verschafft dir so einen schnellen Überblick über das Produkt. Als Entscheidungsgrundlage und um verschiedene ETFs zu vergleichen ist es bestens geeignet. Dieses Sheet ist im Gegensatz zum Basisinformationsblatt rechtlich nicht bindend und muss somit auch nicht vom ETF-Emittenten erstellt werden. Dennoch wird es von den meisten Anbietern erstellt, da es in der Regel als Werbemittel verwendet wird. Unter anderem sind folgende Informationen im Factsheet enthalten:

- Informationen zum ETF (Eckdaten)

- Top-Positionen im ETF

- Theoretischer Wertzuwachs

- Historische Jahresperformance

- Aufgliederung der Unternehmen nach Sektoren

- Aufteilung der Unternehmen nach Region

- Handelsinformationen

- Nachhaltigkeitseigenschaften

Auch dieses Informationsblatt umfasst lediglich 3-4 Seiten. Finden kannst du das Factsheet ebenfalls auf der Webseite des ETF Anbieters oder auf justETF.

Hier findest du als Beispiel das Factsheet eines MSCI World ETF.

Wenn du jetzt auch gerne mit dem Investieren in ETF’s starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich persönlich selbst mein Depot und bin top zufrieden.

Hast du noch weitere Fragen zum Thema ETF’s? Schreib es gerne in die Kommentare.

Affiliate-Links

Die mit (Anzeige) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable gibt es die Möglichkeit, ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.