Optionen – Teil 5: Stillhaltergeschäfte

Im fünften Teil der Beitragsserie „Optionen verstehen“ geht es um die sogenannten Stillhaltergeschäfte. Diese Anlagestrategie haben wir bereits im ersten Teil der Beitragsserie kurz angesprochen. In diesem Beitrag erfährst du was Stillhaltergeschäfte sind und wie du mit deren Hilfe einen regelmäßigen Cashflow erzielen kannst. Des Weiteren zeige ich dir, wie du durch den Verkauf von Put-Optionen Aktien günstiger kaufen kannst, als direkt am Markt.

Die Welt der Optionen ist für Beginner im ersten Moment oft nicht ganz so leicht zu verstehen. Deshalb solltest du zuerst die vorherigen Beiträge der Serie über Optionen gelesen haben. Hier lernst du das notwendige Basiswissen und du tust dir im weiteren Verlauf wesentlich leichter, das Thema zu verstehen.

| Beitragsserie | Thema |

|---|---|

| 1 | Die Grundlagen |

| 2 | Put-Optionen |

| 3 | Call-Optionen |

| 4 | Die Griechen |

Was sind Stillhaltergeschäfte?

Wie wir bereits gelernt haben gibt es beim Optionshandel immer zwei Parteien, den Käufer einer Option und den Verkäufer einer Option. Der Verkäufer wird auch als Stillhalter bezeichnet. Daraus ergibt sich, dass Stillhaltergeschäfte Handelsstrategien sind, deren Grundlage der Verkauf von Optionen ist. Die Bezeichnung „Stillhalter“ kommt von still halten. Das kommt daher, dass der Optionsverkäufer lediglich abwarten kann, ob der Optionskäufer sein Recht in Anspruch nimmt oder nicht – er hält also still.

Wie funktionieren Stillhaltergeschäfte?

Stillhaltergeschäfte sind eine hervorragende Strategie, um einen laufenden Cashflow zu generieren. Die Funktionsweise dabei ist eigentlich ganz einfach. Wir erinnern uns: der Optionskäufer hat das Recht einen Basiswert, z.B. eine Aktie, zu einem festgelegten Preis (Strike) innerhalb einer zuvor vereinbarten Laufzeit zu kaufen (Call) oder verkaufen (Put). Für dieses Recht bezahlt der Käufer dem Verkäufer (Stillhalter) eine Prämie – die sogenannte Stillhalterprämie. Der Stillhalter übernimmt hingegen die Verpflichtung, den Basiswert (Aktien) vom Optionskäufer zu kaufen (Call) oder zu verkaufen (Put), wenn dieser das möchte und sein Recht in Anspruch nimmt.

Bei Stillhaltergeschäften ist unser Maximalgewinn auf die Höhe der Prämie begrenzt. Egal wie sich der Kurs der Aktie bis zum Ende der Laufzeit entwickelt, die eingenommene Prämie (abzüglich Transaktionskosten) bleibt der maximale Gewinn, den wir als Stillhalter erzielen können. Es geht bei dieser Handelsstrategie nicht darum durch starke Kursgewinne schnell reich zu werden. Viel mehr geht es darum, durch einen konservativen Ansatz und einem kontinuierlichen Cashflow unser Kapital bestmöglich zu verzinsen. Man kann diese Strategie auch mit einer vermieteten Wohnung vergleichen. Dabei ist die Wohnung das Kapital und die Miete die Prämie. Auch hier geht es darum, laufende Einnahmen zu generieren.

Gewinn und Verlust der Strategie

Als Kapitalanleger interessiert uns natürlich in erster Linie der Gewinn und Verlust einer Strategie. Wir wollen wissen wie viel wir gewinnen und wie viel wir verlieren können und wann es zu einem Verlust bzw. Gewinn kommt. Schauen wir uns hierzu zunächst das Risikoprofil eines Call-Verkäufers an. (Eine detaillierte Erklärung was eine Call Option ist findest du hier)

Risikoprofil des Stillhalters bei einem Call

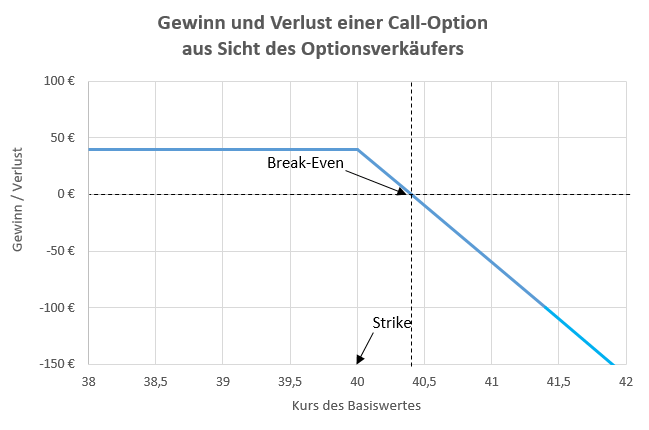

Angenommen, wir verkaufen einen Short-Call auf die Ebay-Aktie mit einem Strike von 40€. Die Laufzeit beträgt 30 Tage und der aktuelle Aktienkurs liegt zum Zeitpunkt der Optionseröffnung bei 38€. Die Optionsprämie, die wir vom Käufer erhalten, liegt bei 0,4€/ Aktie, entsprechend 40€ für den gesamten Optionskontrakt (100 x 0,4€ = 40€).

Aus dem Diagramm können wir nun unseren Maximalgewinn und den Verlust entnehmen. Wie wir sehen, liegt der maximale Gewinn bei 40€ (horizontale blaue Linie). Egal wie weit der Kurs steigt oder fällt, der Gewinn ist bei 40€ gedeckelt. Diesen Gewinn realisieren wir solange der Aktienkurs unter 40€ bleibt. Ab einem Aktienkurs von 40,40€ (Strike + eingenommene Prämie) rutschen wir in die Verlustzone. Der Verlust ist unbegrenzt, weil die Aktie theoretisch bis ins Unendliche steigen könnte.

Wenn der Optionskäufer sein Recht ausübt und die Aktien von uns zu je 40€ kaufen möchte, müssen wir diese, sofern wir die Aktie noch nicht selbst besitzen, vom Markt kaufen. Dabei spielt es keine Rolle wie hoch der Preis zu diesem Zeitpunkt steht. Wir können uns allerdings gegen solche Verluste bzw. Risiken absichern, indem wir die Ebay-Aktien von vornherein selbst im Depot haben. Unsere verkaufte Option wäre dann mit den Aktien gedeckt und im Falle einer Ausübung könnten wir die Aktien ohne weiteres liefern. Steht die Aktie am Verfallstag beispielsweise bei 50€, würde uns das nicht weiter interessieren. Uns würden dann lediglich Verluste in Form von Opportunitätskosten entstehen. Damit ist gemeint, dass wir beim Verkauf der Aktien am Markt, einen höheren Gewinn hätten erzielen können.

Die Stillhalterstrategie in Bezug auf Call-Optionen ist also vorwiegend dazu geeignet, um mit bereits bestehenden Aktienpositionen einen laufenden Cashflow zu erzielen. Normalerweise profitieren wir bei Aktien lediglich von Kurssteigerungen oder Dividendenzahlungen. Mit Stillhaltergeschäften haben wir eine weitere Möglichkeit geschaffen unser Kapital zusätzlich zu verzinsen.

Risikoprofil des Stillhalters bei einem Put

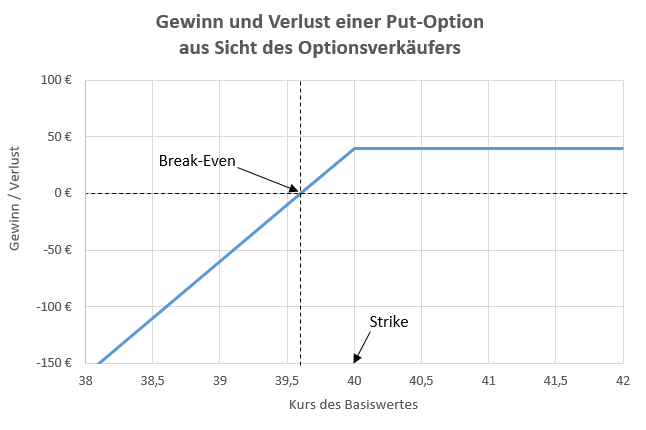

Wir greifen das selbe Beispiel vom Short-Call auch für den Short-Put auf, allerdings mit dem Unterschied, dass jetzt der aktuelle Kurs der Aktie bei 42€ liegt. Wir verkaufen also einen Short-Put auf die Ebay-Aktie mit einem Strike von 40€. Die Laufzeit beträgt 30 Tage und der aktuelle Aktienkurs liegt zum Zeitpunkt der Optionseröffnung bei 42€. Die Optionsprämie, welche wir vom Käufer erhalten, liegt bei 0,4€/ Aktie, entsprechend 40€ für den Optionskontrakt (100 x 0,4€ = 40€). Eine detaillierte Erklärung was eine Put Option ist findest du hier.

Auch hier können wir aus dem Risikoprofil den maximalen Gewinn und den Verlust entnehmen. Vergleichen wir das Risikoprofil des Puts, mit dem des Calls, können wir erkennen, dass diese genau spiegelbildlich sind. Das liegt daran, dass wir beim Put von steigenden und beim Call wiederum von fallenden Kursen profitieren. Auch hier ist der Gewinn begrenzt und zwar auf die Höhe der Prämie – unser Maximalgewinn liegt also auch beim Put bei 40€ (horizontale blaue Linie). Dabei spielt es keine Rolle wo der Aktienkurs am Verfallstag steht. Den Maximalgewinn realisieren wir solange der Aktienkurs über 40€ bleibt. Ab einem Aktienkurs von 39,60€ (Strike – eingenommene Prämie) rutschen wir in die Verlustzone. Der Maximalverlust würde eintreten wenn die Aktie auf 0€ sinkt. Im Gegensatz zum Call ist der Verlust beim Put also entsprechend begrenzt.

Beim Put haben wir allerdings eine Besonderheit. Steht der Aktienkurs am Verfallstag unter 40€ werden wir ausgeübt. Das bedeutet wir müssen die Aktien für 40€/Aktie vom Optionsbesitzer abkaufen. Das bedeutet allerdings auch, dass uns erst einmal nur ein Buchverlust entsteht. Wir bekommen ja im Gegenzug die Ebay-Aktien vom Optionsbesitzer. Erst wenn wir die Aktien günstiger verkaufen, als wir selbst dafür bezahlt haben, also unter 40€, realisieren wir einen „echten“ Verlust.

Die Stillhalterstrategie mit Puts sollten wir deshalb auch nur auf Aktien von Unternehmen anwenden, von denen wir überzeugt sind, dass es gute Unternehmen sind. Wir müssen bereit sein die Aktien für einen längeren Zeitraum im eigenen Depot zu halten. Sind wir entsprechend überzeugt von dem Unternehmen, dann macht es uns auch nichts aus, die Aktien im eigenen Depot zu haben. Solange bis der Wert der Aktie wieder auf das Niveau steigt bei dem wir sie ohne Verlust verkaufen können (40€), haben wir die Möglichkeit entsprechend Calls auf die Aktien zu verkaufen und so weitere Einnahmen zu generieren. Diese Strategie nennt man dann die „Wheel-Strategie“.

Die Wahrscheinlichkeit ist auf der Seite der Stillhalter

Wir haben gelernt, dass ein Stillhalter einen begrenzten Gewinn und ein mehr oder weniger unbegrenztes Verlustrisiko hat. Warum sollte man also so eine Strategie anwenden? Auf den ersten Blick hört sich das vermutlich nicht nach einem guten Vorgehen an. Schauen wir uns also als nächstes die Vorteile dieser Anlagestrategie an.

Während der Laufzeit einer Option kann sich der Aktienkurs in drei Richtungen entwickeln. Der Kurs steigt, der Kurs fällt oder der Kurs bewegt sich seitwärts. Als Optionskäufer gehen wir eine direktionale Strategie ein. Das bedeutet, dass wir voraussagen müssen in welche Richtung sich der Kurs entwickeln wird und entsprechend unserer Erwartung kaufen wir dann einen Call oder einen Put. Als Käufer gewinnen wir schließlich nur, wenn sich der Kurs unserer Erwartung nach entwickelt. Das bedeutet auch, dass wir nur bei einer von drei möglichen Kursentwicklungen gewinnen. Als Stillhalter und damit als Optionsverkäufer hingegen gewinnen wir bei zwei von drei möglichen Kursentwicklungen. Wir realisieren den Maximalgewinn je nach Optionsart, wenn der Kurs steigt (Put) oder fällt (Call) und zusätzlich wenn er seitwärts läuft.

Die Wahrscheinlichkeit, dass wir als Stillhalter als Gewinner aus dem Optionsgeschäft gehen, liegt bei 66,6%. Tatsächlich ist es sogar so, dass laut US Börsenaufsicht 70-80% aller Optionen wertlos verfallen. In 70-80% der Fälle geht der Stillhalter (Verkäufer) mit dem Maximalgewinn aus dem Optionsgeschäft, während der Optionskäufer hingegen leer ausgeht bzw. einen Verlust in Höhe der gezahlten Prämie erleidet. Genau das ist auch der Grund, warum meistens Versicherungen, große Banken und Investmentgesellschaften als Optionsverkäufer auftreten.

Vorteile von Stillhaltergeschäften

- Hohe Renditen: Mit Stillhaltergeschäften sind hohe bis sehr hohe Renditen möglich. Realistisch bei überschaubarem Rendite/Risikoverhältnis sind 1-2% pro Monat. Das wäre dann eine Rendite zwischen 12-24% im Jahr. Um diese Rendite zu erreichen sollte allerdings das komplette Kapital permanent veroptioniert sein. Dies ist in der Praxis in den meisten Fällen nicht umsetzbar. Deshalb solltest du konservativ von 10-16% p.a. ausgehen.

- Liquidierbarkeit: Als Stillhalter, der überwiegend Puts verkauft, haben wir eine hervorragende Liquidierbarkeit. So lange wir nicht ausgeübt werden und Aktien übernehmen müssen, halten wir das Kapital als Barbestand und damit ist es auch jederzeit verfügbar. Auch während der Laufzeit einer Put-Option (bei der wir das Kapital zurückhalten sollten) haben wir immer die Möglichkeit. den verkauften Put glattzustellen, also zurückzukaufen (hierzu in einem weiteren Beitrag mehr).

- Cashflow: Wie bereits erwähnt ist unser Hauptziel durch Stillhaltergeschäfte einen regelmäßigen Cashflow zu erzielen. Durch die Prämieneinnahmen funktioniert dies hervorragend.

- Flexibilität: Zum einen sind wir nie lange in einer Position, da wir Optionen verkaufen die eine maximale Laufzeit von 30-40 Tagen haben, wir können also regelmäßig pausieren, Geld abziehen oder ganz aussteigen. Und zum anderen haben wir die Möglichkeit unsere Optionen während der Laufzeit auf veränderte Marktbedingungen anzupassen (dazu in den nächsten Beiträgen mehr).

- Geringeres Risiko als bei Einzelaktien: Durch die Prämieneinnahmen haben wir ein geringeres Risiko, als beim Direktkauf von Einzelaktien. Denn die Prämie reduziert unseren Einstandspreis. Des Weiteren haben wir auch immer die Möglichkeit unsere Option durch unterschiedliche Möglichkeiten während der Laufzeit anzupassen und damit auf Veränderungen der Marktbedingungen zu reagieren.

- Moderater Zeitaufwand: Während der Laufzeit ist es ausreichend die Optionen mehrmals die Woche kurz zu betrachten. Da reicht es in aller Regel aus, einfach kurz 5 Minuten ins Depot zu schauen. Der größte Zeitaufwand fällt an den Tagen rund um den Verfallstag an. Hier müssen dann neue Optionen gesucht, gefunden und eröffnet werden. Allerdings sollte man berücksichtigen, dass es sich bei dieser Strategie um keine reine Buy and Hold-Strategie handelt.

Nachteile von Stillhaltergeschäften

- Starker Kursrutsch: Wie bei allen Wertpapieranlagen besteht das Risiko eines starken Kursrutsches im Basiswert, beispielsweise durch eine globale Krise. Wenn wir eine Put-Option eröffnet haben und die Aktie während der Laufzeit stark fällt und wir dann nicht rechtzeitig reagieren, müssen wir die Aktien mit einem hohen Buchverlust übernehmen. Dem können wir allerdings mit entsprechenden Absicherungen entgegenwirken.

- Niedrige Volatilität bei den Basiswerten: Dies ist nicht direkt ein Nachteil. Allerdings beeinflusst die Volatilität sehr stark die Profitabilität dieser Strategie. Eine hohe Volatilität ist eine Grundvoraussetzung für die profitable Anwendung von Stillhalterstrategien. Wir erinnern uns: hohe Volatilität bedeutet höhere Prämieneinnahmen. Wenn der Markt allerdings lange Zeit nur steigt, wird die Volatilität sinken. Die Marktteilnehmer werden gierig und es wird weniger Wert auf Absicherungen gelegt. Wir kommen dann in Versuchung unsere Strikes näher am Geld zu platzieren und aufgrund dessen gehen wir ein größeres Risiko ein.

- Währungsrisiko: Die meisten Anleger werden Optionen auf US-Aktien schreiben (verkaufen). Somit werden wir ein Teil unseres Geldes in USD umtauschen müssen, um im Falle einer Ausübung die Aktien auch kaufen zu können. Damit ergibt sich ein Währungsrisiko, welches sich aus dem veränderlichen Wechselkurs zwischen Dollar und Euro ergibt. Allerdings kann das auch eine Chance sein, denn es kann niemand voraussagen, ob sich der Dollar oder der Euro in Zukunft besser entwickeln wird.

- Niedrige Gutrhabenzinsen: Da wir für Stillhaltergeschäfte mit Short-Puts das Kapital für eine eventuelle Ausübung vorhalten sollten (gedeckter Short-Put), wird dieses Kapital als Barbestand gehalten. Dementsprechend bekommen wir auf dieses Kapital lediglich die Guthabenzinsen, die uns der Depotanbieter für Barbestände bezahlt.

Warren Buffett nutzt diese Strategie seit Jahrzehnten

Als Optionsverkäufer haben wir die einzigartige Möglichkeit Aktien günstiger zu kaufen, als wenn wir diese direkt vom Markt kaufen würden. Wir erinnern uns: wenn wir eine Put-Option verkaufen, liegt der Strike in der Regel unter dem aktuellen Aktienkurs. Der Preis den wir für die Aktien bezahlen müssen, wenn der Optionskäufer sein Recht ausübt, ist also geringer, als der aktuelle Marktpreis. Obendrauf bekommen wir sogar noch eine Prämie dafür bezahlt, dass wir uns verpflichten die Aktien zu einem günstigeren Preis als den heutigen Marktpreis zu kaufen – wenn der Optionskäufer sein Recht ausübt.

Warren Buffett ist einer der erfolgreichsten Optionsverkäufer der heutigen Zeit. Aktien die er für sein Unternehmen Berkshire Hathaway kauft, erwirbt er nämlich regelmäßig über Put-Optionen. Das funktioniert folgendermaßen:

Wie du Aktien mit einem Rabatt kaufen kannst

Nehmen wir an Warren Buffett möchte Apple Aktien kaufen. Der heutige Marktpreis einer Apple-Aktie liegt bei 150€. Da Buffett ein Value-Investor ist, wird er das Unternehmen genaustens bewerten und analysieren. Er kommt zu dem Entschluss, dass der Fair-Value (Faire Wert) von Apple bei 145€ liegt und er maximal diesen Preis pro Aktie bezahlen möchte. Jetzt liegt der momentane Aktienkurs allerdings bei 150€, also 5€ über dem fairen Wert. Wie kann er dieses Problem lösen? Ganz einfach, Warren Buffett wird eine Put-Option auf Apple, mit einem Strike von 145€ (sein analysierter fairer Wert) verkaufen.

Hierfür bekommt er in jedem Fall eine Prämie, die ihm sicher ist. Während der Laufzeit gibt es jetzt drei mögliche Entwicklungen des Aktienkurses.

1. Der Kurs läuft seitwärts, bleibt also wie er ist bei ca. 150€. Dann passiert überhaupt nichts, die Option verfällt am Ende der Laufzeit wertlos und Buffett hat einen Cashflow/ Gewinn in Höhe der Prämie generiert.

2. Der Kurs steigt weiter auf 160€. Es passiert wieder nichts, auch diese Option verfällt am Ende der Laufzeit wertlos und der Maximalgewinn in Höhe der Prämie wurde realisiert.

3. Die Aktie fällt auf 140€. Die Option wird ausgeübt und Warren Buffett muss die Aktien also für 145€ vom Optionsbesitzer abkaufen. Ist das jetzt ein schlechter Deal? Nein! Buffett hatte der Aktie ja einen fairen Wert von 145€ attestiert. Er hat also die Aktien günstiger gekauft, als der Preis den er bei Optionseröffnung für Apple bezahlt hätte, hat zusätzlich eine Prämie generiert und hat die Aktien zu einem guten Preis eingekauft.

Mit dieser Strategie ist Warren Buffet schon seit Jahrzehnten erfolgreich und erwirtschaftet regelmäßig Gewinne im zweistelligen Bereich für sein Unternehmen Berkshire Hathaway.

Weitere Informationen

Um mit Optionen sinnvoll handeln zu können, solltest du zumindest ein Startkapital von 5.000€ für den Optionshandel bereithalten. Hast du aktuell noch nicht soviel Kapital übrig, hilft dir mit Sicherheit ein Budgetplan, um deine Ausgaben im Blick zu behalten und diese zu reduzieren.

Optionen werden an speziellen Optionsbörsen, auch Terminbörsen genannt, gehandelt. Für den Zugang zu den Terminbörsen, wie beispielsweise die CBOE oder die EUREX, wird ein spezieller Options Broker benötigt. Ich persönlich handel über ESTABLY bei Interactive Brokers. ESTABLY ist ein deutscher Ableger vom in den USA ansässigen Interactive Brokers. Weitere Informationen und einen Broker Vergleich für Optionen findest du hier.

Im nächsten Beitrag erfährst du, wie der Handel mit Put-Optionen genau funktioniert.

Hast du Fragen zu Stillhaltergeschäften? Schreib es gerne unten in die Kommentare.