Sparerpauschbetrag: Steuern sparen

Egal ob wir Geld verdienen oder Geld ausgeben, der Staat möchte immer einen Teil vom Kuchen abhaben. So wird von unserem Gehalt unter anderem die Einkommenssteuer abgezogen und auf Waren oder Dienstleistungen zahlen wir 19% Mehrwertsteuer. Ebenso beansprucht der Staat auch einen Teil unserer Kapitalerträge für sich. Die Steuer, die auf Kapitalerträge anfällt, nennt man Abgeltungssteuer. Diese beträgt pauschal 25% Hinzu kommen noch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer. Als Kapitalerträge werden Einkünfte bezeichnet die wir in Form von Zinsen, Dividenden, Derivate (Termingeschäfte) oder Veräußerungsgewinne von Kapitalvermögen (z.B. Verkauf von Aktien) erhalten. Für Privatpersonen räumt der Staat uns allerdings freundlicherweise einen Freibetrag für Kapitalerträge ein. Diesen Freibetrag nennt man Sparerpauschbetrag. Dieser liegt seit 2023 bei 1.000€ pro Person und bei Eheleuten die zusammen veranlagt sind bei 2.000€. Das bedeutet konkret, Gewinne aus Kapitalvermögen sind bis zu 1.000€ pro Person steuerfrei.

Alles wichtige rund um das Thema Sparerpauschbetrag liest du im folgenden Beitrag.

Was denn nun? Kapitalertragsteuer oder Abgeltungsteuer?

In der Finanzwelt hört man häufig von der Kapitalertragsteuer und von der Abgeltungsteuer. Die beiden Begriffe werden oft synonym verwenden, sind jedoch nicht komplett identisch.

In Deutschland wurde die Kapitalertragsteuer zum 1. Januar 2009 durch die Abgeltungsteuer abgelöst. Seit der Einführung der Abgeltungsteuer werden die zu zahlenden Steuern auf Kapitalerträge wie Zinsen, Dividenden, Einkünfte aus Derivaten und Veräußerungsgewinne aus Kapitalvermögen, direkt von der Bank einbehalten und an das Finanzamt abgeführt. Vor 2009 mussten alle einzelnen Kapitalerträge mühsam in der eigenen Einkommensteuererklärung angegeben werden. Hinzu kam noch, dass es steuerfreie und steuerpflichtige Kapitalerträge gab. Zudem wurden verschiedene Kapitalertragsarten unterschiedlich hoch besteuert. Das wurde im Zuge der Einführung der Abgeltungsteuer auf einen einheitlichen Steuersatz von 25% (plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer) geändert.

Man spricht also von Abgeltungsteuer, wenn die Steuern auf Kapitalerträge automatisch von der Bank an das Finanzamt abgeführt werden. Dies ist im Inland die Regel. Im Ausland hingegen werden Kapitalerträge häufig nicht direkt an das zuständige Finanzamt abgeführt. Demnach müssen Anleger die Erträge selbstständig in der Einkommensteuererklärung angeben. Hier spricht man auch noch heute von der Kapitalertragsteuer.

Sparerpauschbetrag: Was versteht man darunter?

Wie in der Einleitung schon erwähnt, sorgt der Sparerpauschbetrag – früher Sparerfreibetrag genannt – dafür, dass Sparer nicht ihre kompletten Einnahmen aus Kapitalerträgen versteuern müssen. Für Privatpersonen liegt der Steuerfreibetrag seit 2023 bei 1.000€ pro Person. Bei Ehepartnern die gemeinsam veranlagt sind und dementsprechend ihre Steuererklärung gemeinsam abgeben, liegt er bei 2.000€. Bis 2022 waren es noch 801 bzw. 1.602€. Wichtig zu wissen: der Sparerpauschbetrag gilt nur für Privatpersonen und nicht für juristische Personen wie beispielsweise Unternehmen. Dabei spielt das Alter keine Rolle, weshalb der Freibetrag auch für Kinder gilt.

Freistellungsauftrag: Wie nutze ich den Sparerpauschbetrag?

Den Freibetrag nutzt du am besten in dem du deiner kontoführenden Bank einen Freistellungsauftrag erteilst. Jede Bank bietet hierfür normalerweise ein gesondertes Formular an, welches du in der Regel auf der Webseite des Kreditinstitutes findest. Durch den Freistellungsauftrag kann deine Bank den Sparerpauschbetrag direkt bei der Abgeltungsteuer berücksichtigen und führt nicht zu viele Steuern an das Finanzamt ab. Du kannst den Freibetrag auch in mehrere Teile aufteilen. Dies kann z.B. sinnvoll sein, wenn du Geldanlagen bei verschiedenen Finanzinstituten hast. Rechne dir am besten aus, wie hoch die Erträge bei den unterschiedlichen Geldanlagen sind und teile dementsprechend deinen Freibetrag auf. Wichtig: achte dabei unbedingt darauf, dass die Summe aller Freistellungsaufträge nicht die Freibeträge von 1.000€ bzw. 2.000€ überschreitet.

Was passiert, wenn ich keinen Freistellungsauftrag bei der Bank eingereicht habe?

Du hast die Möglichkeit deinen Freistellungsauftrag innerhalb des laufenden Kalenderjahres einzureichen und kannst diesen auch beliebig oft ändern. Der Stichtag bis zu dem Änderungen bearbeitet werden, ist spätestens der letzte Bankarbeitstag des laufenden Jahres, üblicherweise der 28. Dezember. Für vergangene Jahre ist es nicht mehr möglich den Freistellungsauftrag nachträglich anzupassen. Erkundige dich aber am besten direkt bei deiner Bank über den Stichtag, denn nicht immer ist es der letzte Bankarbeitstag. Der Freistellungsauftrag gilt immer rückwirkend zum 1. Januar eines Jahres. Das bedeutet, wenn du den Auftrag beispielsweise erst am 01.12.2023 erteilst, zählt dieser trotzdem für das komplette Kalenderjahr 2023.

Wenn du vergessen hast deinen Freistellungsauftrag vor dem Geschäftsjahresende deiner Bank einzureichen, hast du die Möglichkeit zu viel gezahlte Steuern über die Einkommensteuererklärung zurückzuholen. Hierfür ist es notwendig, dass du deine Einkünfte aus Kapitalvermögen in der Anlage KAP (Einkünfte aus Kapitalvermögen) deiner Steuererklärung einträgst. Dadurch wird automatisch der Freibetrag auf deine Kapitalerträge angerechnet.

Anlage KAP: Wann du die Anlage ausfüllen solltest

Nicht nur wenn du keinen Freistellungsauftrag bei deiner Bank eingereicht hast macht es Sinn die Anlage KAP in deiner Steuererklärung auszufüllen, sondern auch in folgenden Situationen:

- Dein persönlicher Steuersatz liegt unter 25%. Denn dann werden auch deine Kapitalerträge mit deinem eigenen Steuersatz besteuert und du bekommst zu viel abgeführte Steuern wieder zurück.

- Bei Erträge aus ausländischen Konten und Depots. Ausländische Finanzinstitute führen die Steuern, welche auf Kapitalerträge anfallen meist nicht automatisch an das Finanzamt ab.

- Wenn du Zinseinnahmen aus Privatdarlehen hattest. Beispiel: Du leihst deinem besten Freund oder Freundin 2.000€ und erhältst hierfür jährlich 2% Zinsen. Diese Zinseinnahmen solltest du ebenfalls in der Anlage KAP angeben.

- Kirchenzugehörigkeit bei der Bank nicht angegeben. Hast du deiner Bank nicht mitgeteilt, dass du Kirchensteuer zahlen musst, führt die Bank diese auch nicht ab und du solltest dies in deiner Steuererklärung angeben.

Was bei einer Kontoauflösung zu beachten ist

Auch wichtig zu wissen ist, dass du den Freistellungsauftrag bei einer Depot- oder Kontoauflösung separat kündigen musst. Denn das passiert nicht automatisch und der Freibetrag bleibt dementsprechend ungenutzt bei dem gekündigten Bankkonto bestehen. Du kannst einen Freistellungsauftrag immer zum 31 Dezember eines Jahres kündigen.

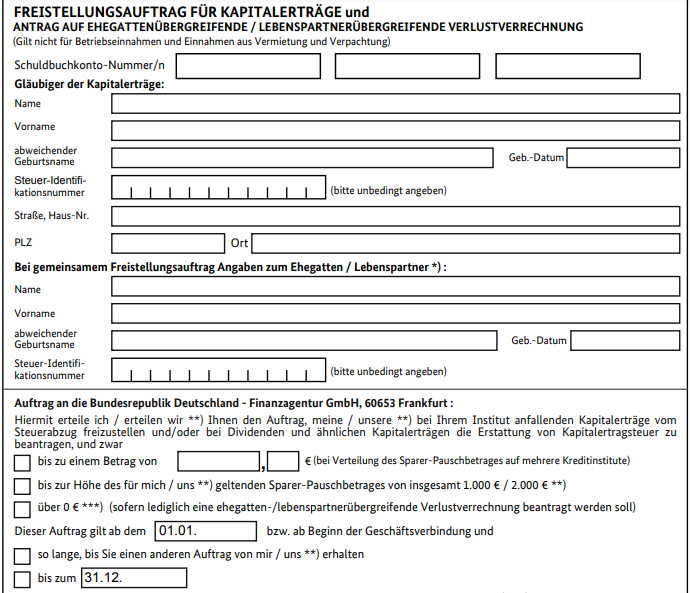

Freistellungsauftrag: Diese Informationen benötigt die Bank

Deine Bank benötigt einige Informationen, um den Sparerpauschbetrag einrichten zu können. Diese kannst du am besten mit dem von deiner Bank bereitgestellten Formular übermitteln. Folgende Informationen werden für den Antrag benötigt:

- Persönliche Angaben wie z.B. Name, Anschrift, Geburtsdatum

- Steueridentifikationsnummer

- Kontonummer

- Höhe des Pauschalbetrages (wenn du den Freibetrag auf verschiedene Konten aufteilen möchtest)

- Zeitraum wie lange und ab wann der Freibetrag gelten soll (in der Regel bis du der Bank eine Änderung übermittelst.

Beispielformular Freistellungsauftrag für Kapitalerträge

Beispiel: So viel sparst du mit dem Sparerpauschbetrag

Mit dem folgenden Beispiel zeige ich dir wieviel Geld du mit dem Sparerpauschbetrag tatsächlich sparen kannst. Dabei gehen wir davon aus, dass Peter im Jahr 2023 den Freibetrag komplett ausnutzt und Einkünfte aus Kapitalvermögen von genau 1.000€ erzielt. Für das Beispiel betrachten wir drei unterschiedliche Situationen:

Ohne Sparerpauschbetrag und ohne Kirchensteuer

- Kapitalerträge 1.000€

- Sparerpauschbetrag 0€

- Ohne Kirchensteuer

- 25% Abgeltungsteuer + 5,5% Solidaritätszuschlag =

- Gesamtsteuersatz 26,375%

Berechnung: 1.000€ x 26,375% / 100 =

Ohne Sparerpauschbetrag und mit Kirchensteuer

- Kapitalerträge 1.000€

- Sparerpauschbetrag 0€

- Mit Kirchensteuer

- 25% Abgeltungsteuer+5,5% Soli.+

8-9% Kirchensteuer =- Gesamtsteuersatz 27,82%

Berechnung: 1.000€ x 27,82% /100 =

Mit Sparerpauschbetrag

- Kapitalerträge 1.000€

- Sparerpauschbetrag 1.000€

- Steuerfrei wegen Freibetrag

Berechnung: 1000€-1000€

=

Im ersten Beispiel fällt bei Peter aufgrund der fehlenden Kirchensteuer 26,375% Abgeltungssteuer an. Das entspricht knapp 264€ die er pro Jahr zahlen muss. Im zweiten Beispiel ist Peter verpflichtet 8% Kirchensteuer zu zahlen, deshalb liegt der Steuersatz bei 27,82% (für Bayern und BW, in allen restlichen Bundesländer 27,99%) , was einer jährlichen Steuer von knapp 279€ entspricht. Hätte Peter also einen Sparerpauschbetrag eingerichtet hätte er im besten Fall ca. 279€ gespart.

Geringverdiener: Mehr Steuern sparen mit der Nichtveranlagungsbescheinigung

Auch bei der Einkommensteuer gibt es einen Freibetrag. Der sogenannten Grundfreibetrag liegt bei 10.908€ im Jahr (Stand 2023). Alle Einkommen bis zu dieser Grenze sind Einkommensteuerbefreit. Für Geringverdiener wie beispielsweise Schüler, Rentner, Minijobber oder Studenten, ist es daher möglich, Kapitalerträge auch oberhalb des Sparerpauschbetrags steuerfrei zu erhalten. Hierfür ist es notwendig eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) beim zuständigen Finanzamt zu beantragen und diese bei der Bank einzureichen. Das Finanzamt bestätigt mit dieser Bescheinigung, dass der Sparer voraussichtlich keine Einkommensteuer zu zahlen hat. Somit muss die Bank auch keine Abgeltungsteuer einbehalten und abführen.

Das Antragsformular erhältst du bei deinem örtlichen Finanzamt, über dein Elster Portal oder ganz einfach auf der Webseite vom Bundesministerium der Finanzen zum Downloaden.

Schritt für Schritt – So gehst du vor

- Erstelle eine Liste mit all deinen Konten und Depots – Hast du verschiedene Konten bei einem Finanzinstitut schreibst du am besten auch die einzelnen Konten auf. So behältst du optimal den Überblick

- Analysiere deine Sparkonten und Depots im Hinblick auf die zu erwartende Kapitalerträge des laufenden Jahres

- Teile deinen Sparerpauschbetrag, passend zu deiner Analyse, auf die verschiedenen Kreditinstitute auf

- Fülle die Freistellungsauftragsformulare der jeweiligen Finanzinstitute aus und übermittle diese dann – Mittlerweile ist ein Freistellungsauftrag pro Finanzinstitut ausreichend. Das bedeutet, wenn du mehrere Konten bei einer Bank hast, musst du den Auftrag nicht separat für jedes einzelne Konto erteilen

- Deine Bank führt jetzt nur noch Abgeltungsteuer an das Finanzamt ab, für Erträge die den eingereichten Sparerpauschbetrag überschreiten

- Prüfe und passe gegebenenfalls deine Freistellungsaufträge von Zeit zu Zeit an

Tipp: Bei einigen Finanzinstituten kannst du deinen Freistellungsauftrag auch ganz bequem in deinem Onlineportal anpassen

Nutzt du den Sparerpauschbetrag schon bzw. hat dir der Beitrag weitergeholfen? Schreib es gerne in die Kommentare.