Kakebo: Die Sparmethode aus Japan

Bei dir ist am Ende des Geldes immer noch soviel Monat übrig? Du gibst ständig zu viel Geld für unnötige Sachen aus, die dir letztlich doch keinen Mehrwert bieten? Dein Überblick über deine Ausgaben ist so lala? Dann probiere es doch einfach mal mit Kakebo. Kakebo was? Kakebo ist eine aus Japan stammende Sparmethode, bei der du dein Verhältnis zu Geld verbessern kannst. Diese Methode hilft dir nicht nur dabei den Überblick über deine Ausgaben zu behalten, sie unterstützt dich auch automatisch beim Hinterfragen deiner Ausgaben. Was genau Kakebo ist und wie du diese Methode einfach in deinen Alltag integrieren kannst, erfährst du in diesem Beitrag.

Die Vorteile von einem Kakebo auf einem Blick

- Ersparnis: 20-30% mehr Geld am Ende des Monats

- Übersicht: Du behältst alle Ausgaben im Blick

- Einsparpotenzial: Du wirst wie von selbst Möglichkeiten entdecken, um mehr Geld zu sparen

- Disziplin: Ein Kakebo zu führen stärkt die Selbstdisziplin

- Verzicht: Du wirst automatisch auf unnötige Anschaffungen verzichten

- Gelassenheit: Die eigenen Ausgaben unter Kontrolle zu haben baut Stress ab

Was ist Kakebo?

Kakebo ist eine Sparmethode die Ihren Ursprung in Japan hat. Wörtlich übersetzt bedeutet Kakebo soviel wie Haushaltsbuch. Tatsächlich wird dieses Haushaltsbuch in Japan von Jedem benutzt. Selbst Kindern wird schon in der Schule beigebracht, wie sie mittels Kakebo ihre Ausgaben „tracken“ können. Die Methode verspricht Einsparungen von mindestens 20-30%. Des Weiteren wirst du mit dieser Methode bewusster konsumieren und deine Ausgaben automatisch hinterfragen und das Ganze noch bevor du Dinge überhaupt kaufst – so zumindest das Versprechen. Wie soll das funktionieren? Kakebo – dessen richtige Aussprache Kakeibo lautet – hat Ähnlichkeiten mit einem normalen Haushaltsplan, ist aber dennoch etwas anders.

So sparst du mit Kakebo 20-30%

Zuerst einmal schreibst du dir deine monatlichen Einnahmen auf. Als nächstes notierst du dir deine täglichen Ausgaben. Wichtig dabei ist, dass du jede noch so kleine Ausgabe notierst, um dich nicht selbst zu betrügen und um ein realistisches, aussagekräftiges Ergebnis zu bekommen. Jetzt kommt der wesentliche Unterschied zum klassischen Haushaltsplan. Die Ausgaben schreibst du nicht einfach stupide herunter, sondern du ordnest die Ausgaben vier unterschiedlichen Kategorien zu. Dadurch entfaltet die Sparmethode ihre eigentliche Stärke – nämlich Übersicht. Die Kategorien helfen dir deine Ausgaben übersichtlicher und greifbarer darzustellen. Ein weiterer Vorteil, der durch das Einteilen in vier unterschiedliche Kategorien entsteht, ist, dass du dich automatisch und viel intensiver mit deinen Ausgaben beschäftigst und aktiv über deine Konsumausgaben nachdenkst.

Die 4 Kategorien von Kakebo

- Unverzichtbare Ausgaben: Darunter sind Ausgaben für überlebenswichtige Dinge, wie beispielsweise Miete, Strom, Lebensmittel, Transport, Tanken, Kinder, Haustiere, Medikamente usw. zu verstehen.

- Wünschenswertes: Unter Wünschenswertes fallen all jene Ausgaben, die nicht unbedingt notwendig sind, die du dir aber dennoch gerne gönnst. Dazu gehören Shoppingausgaben für beispielsweise Kleidung, Schuhe oder Accessoires, aber auch Zigaretten, Kosmetik und Taxifahrten.

- Kultur und Freizeit: Unter diese Rubrik fallen Kosten für Bücher, Konzerte, Veranstaltungen, Filme und Musik, Restaurant- und Cafébesuche, Diskobesuche und Wellness.

- Extras & Unvorhergesehenes: Die vierte und damit letzte Kategorie beinhaltet alle Ausgabe die beispielsweise für Reparaturen, Babysitter, Einrichtungsgegenstände und Möbel, elektrische Geräte/Haushaltsgeräte sowie Reisen anfallen.

Nachdem du die einzelnen Ausgaben in die unterschiedlichen Kategorien eingeteilt hast, addierst du alle Tagesausgaben und erhältst somit den Betrag, den du insgesamt an dem jeweiligen Kalendertag ausgegeben hast. Ist eine Woche vergangen addierst du alle sieben Tagesausgaben zusammen, um deine Ausgaben pro Woche zu ermitteln. Am Ende des Monats musst du dann nur noch die Wochenausgaben zusammenrechnen und du erhältst die Summe deiner monatlichen Ausgaben.

Durch Kakebo zu mehr Übersicht und Kontrolle

Am Ende jeden Monats hast du durch dein Kakebo eine optimale Übersicht über deine Ausgaben. Du hast jetzt die Möglichkeit auf einem Blick zu analysieren, wofür du viel Geld ausgibst, vielleicht sogar mehr wie du eigentlich gedacht hast und erkennst ganz automatisch Ansatzpunkte zum Sparen. Wenn du täglich wirklich all deine Kosten notierst, wirst du merken, dass du jeden Kauf noch bevor du ihn überhaupt tätigst hinterfragst. Du wirst dich automatisch fragen „Muss das wirklich sein?“, „Benötige ich die neuen Schuhe tatsächlich?“ oder „Was für Auswirkungen wird der Kauf auf mein „Kakebo“ haben?“ Somit verhinderst du ganz einfach unnötige Anschaffungen und denkst gezielt über dein Konsumverhalten nach.

How to Kakebo – Step by Step

Dein Kakebo kannst du auf unterschiedliche Art und Weise führen. Du kannst es zum Beispiel wie die Japaner machen und dir ganz klassisch ein Originales Kakebo-Haushaltsbuch kaufen und hier deine täglichen Ausgaben notieren. Du kannst dir aber auch ganz einfach selbst eine Excelliste mit den notwendigen Informationen und Kategorien erstellen oder du schreibst dir ganz altmodisch mit Zettel und Stift dein Haushaltsbuch auf ein Blatt Papier. Alternativ bietet sich natürlich auch eine App an. Du kannst hierfür z.B. die App „Kakebo- Haushaltsbuch- Finanzen“ verwenden. Egal welche Variante dir am besten zusagt, wichtig ist, dass du überhaupt ein Kakebo führst. Die folgende Schritt für Schritt Anleitung hilft dir dabei.

Ps: Ich habe dir hier ein Kakebo in Form von einer Exceltabelle vorbereitet. Die nachfolgende Schritt-für-Schritt Anleitung ist genau auf dieses Excelsheet abgestimmt. Gerne kannst du das Dokument für dein Kakebo verwenden.

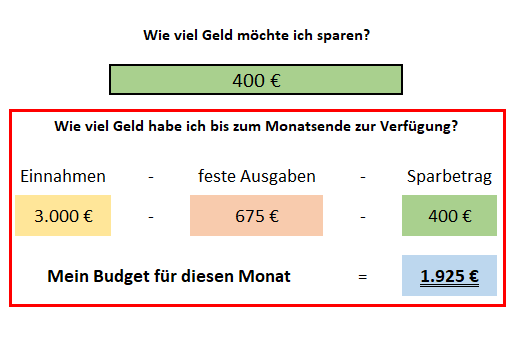

Bevor du mit deinem Kakebo startest, solltest du folgende Fragen für dich klären: Wie viel Geld habe ich im Monat zur Verfügung? Wie viel Geld davon will ich sparen? Durch das Beantworten dieser beiden Fragen setzt du dir ein klar definiertes Monatsziel. Du machst dir also bewusst, wie viel du von deinem verfügbaren Einkommen sparen möchtest. Das hilft dir von Anfang an, jede Kaufentscheidung zu hinterfragen und verhindert so unnötige Käufe von vornherein. Wichtig dabei ist: du solltest dir am Anfang realistische Ziele setzen, die du auch gut erreichen kannst. Setzt du deine Ziele zu hoch an und erreichst diese dann nicht, ist die Enttäuschung oft groß und die Motivation lässt schnell nach. Ziel sollte es sein jeden Monat etwas besser zu werden. Hast du diese beiden Fragen für dich geklärt, dann kann es losgehen.

Die einzelnen Schritte

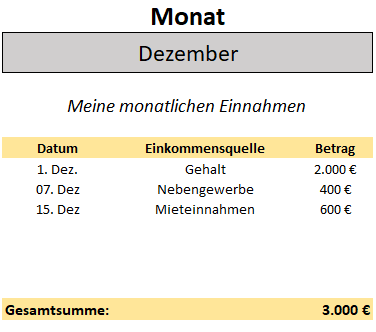

Schreibe deine monatlichen Einnahmen in das dafür vorgesehene Feld. Wichtig hierbei ist, dass du nur sichere Einnahmen aufschreiben bzw. eintragen solltest. Verzichte darauf potenzielle Geldquellen wie z.B. eine Steuerrückerstattung, Bonuszahlungen am Jahresende oder nicht gesicherte Einnahmen aus Dividenden einzutragen.

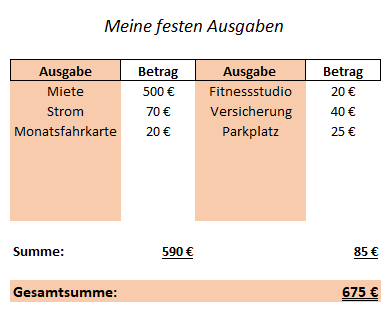

Als nächstes notierst du alle fixen Ausgaben. Damit ist gemeint, dass du alle Ausgaben auflistet, die jeden Monat in gleicher Höhe anfallen wie beispielsweise deine Miete oder Versicherungen. Fixe Ausgaben erkennst du daran, dass diese in der Regel Monat für Monat automatisch von deinem Girokonto abgebucht werden.

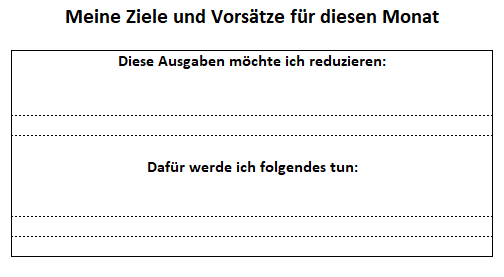

Beantworte im nächsten Schritt folgende Fragen für dich: „Diese Ausgaben möchte ich reduzieren“ und „Dafür werde ich folgendes tun“. Beim ersten Punkt notierst du dir bei welcher Kategorie du sparen möchtest. Das könnte z.B. so aussehen: Diesen Monat spare ich 200€ bei Wünschenswertes. Beim zweiten Punkt schreibst du dir dann auf was du dafür tun wirst bzw. wie du das Ziel erreichen möchtest. Zum Beispiel „Ich werde auf Angebote achten und nur das Nötigste kaufen“.

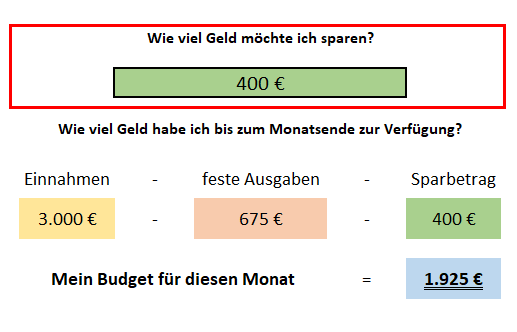

Im vierten Schritt überlegst du dir wie viel Geld du diesen Monat sparen möchtest und trägst diesen Betrag in die dafür vorgesehene Zelle ein. Das ist wichtig, um ein greifbares Ziel zu definieren. Mit einem klar definiertem Ziel fällt es uns einfacher die richtigen Entscheidungen für zu treffen.

Damit du ein Gefühl dafür bekommst wie viel Geld du in diesem Monat maximal ausgeben kannst, solltest du als nächstes dein Monatsbudget ausrechnen. Dafür subtrahierst du deine festen Ausgaben und deinen Sparbetrag von deinen monatlichen Gesamteinnahmen. Das Ergebnis ist dein Monatsbudget. Mit meiner Kakebo- Excelvorlage wird dir das Monatsbudget ganz automatisch ausgerechnet. Das Dokument findest du hier kostenlos zum downloaden.

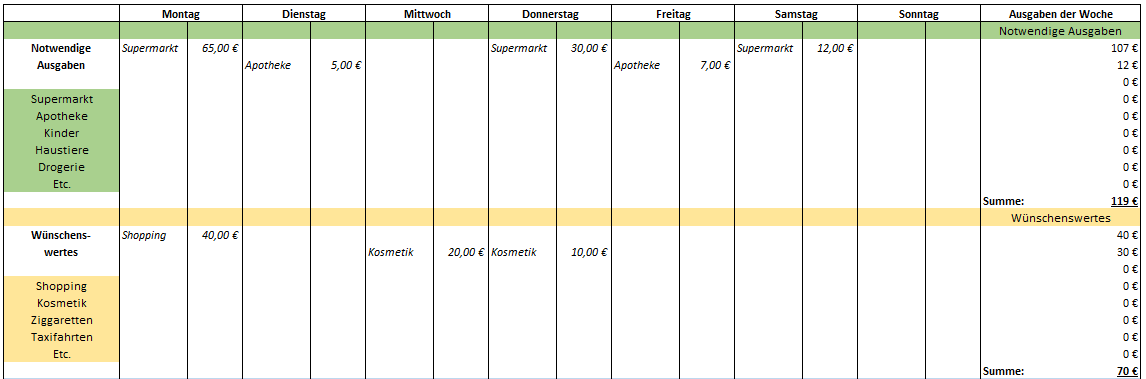

Als nächstes musst du deine täglichen Ausgaben in die unterschiedlichen Kategorien eintragen. Kaufst du z.B. am Montag, Donnerstag und Samstag im Supermarkt ein, dann notierst du das beim jeweiligen Wochentag unter „Notwendige Ausgaben“. Am Ende der Woche kannst du dir berechnen, wie viel Geld du für die unterschiedlichen Kategorien ausgegeben hast und behältst damit den Überblick. Die Summe aus den unterschiedlichen Kategorien ergeben deine Wochenausgaben.

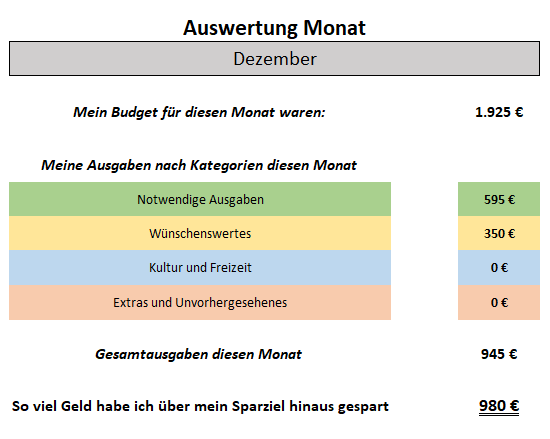

Am Ende des Monats sollte das Monatsergebnis dann noch ausgewertet werden. Dazu werden die Wochenausgaben der unterschiedlichen Kategorien addiert. Das Ergebnis zeigt dir, wie viel Geld du diesen Monat insgesamt für die einzelnen Kategorien ausgegeben hast. Das ist wichtig um zu analysieren, in welchem Bereich du vielleicht verhältnismäßig viel Geld ausgibst. Um deine Gesamtausgaben des Monats zu ermitteln, addierst du einfach die Ergebnisse der 4 Kategorien. Das Monatsergebnis ziehst du von deinem ermittelten Budget ab und schon weißt du wie viel Geld du zusätzlich zu deiner Sparrate gespart hast bzw. wie viel Geld du zu viel ausgegeben hast.

Das war es auch schon. Mit diesen 7 einfachen Schritten kannst du deine Ausgaben unter Kontrolle bringen. Dadurch wirst du am Ende des Monats sicherlich mehr Geld zur Verfügung haben, welches du dann sparen bzw. investieren kannst. Sagt dir dir das Japanische Haushaltsbuch nicht zu, kannst du deine Ausgaben auch mit einem klassischen Haushaltsbuch tracken. Wie das funktioniert erfährst du hier.

Hier noch ein Tipp: Stell dir unabhängig von dem Ergebnis immer die Frage „Wie kann ich meine Ausgaben weiter optimieren“. Alleine dadurch, dass du dir darüber Gedanken machst wie du mehr Geld sparen kannst, wirst du deine Ausgaben Stück für Stück weiter reduzieren können.

Kanntest du diese Sparmethode schon? Hast du noch Fragen? Schreib es gerne in die Kommentare.