Budgetplan

Strategisch sparen – Mit einfachen Gewohnheiten große Sparziele erreichen

Bevor ich mich intensiv mit dem Thema Sparen auseinandergesetzt habe, hatte ich einige Fragen : Für was will ich sparen? Wie viel soll ich sparen? Wann soll ich sparen? Am Anfang oder am Ende des Monats? Wie soll ich das Geld sparen/anlegen?

In der Blogserie „Strategisch sparen – Mit einfachen Gewohnheiten große Sparziele erreichen“ stelle ich dir vor, wie ich strategisch an das Thema Sparen herangegangen bin. Hierbei geht es unter anderem um die oben genannten Fragen sowie um die optimale Sparrate. Wie kann diese ermittelt und in verschiedene „Töpfe“ aufgeteilt werden und welche Gewohnheiten, in Bezug aufs Sparen, sollte ich mir aneignen.

Außerdem stelle ich dir, die von mir selbst verwendeten nützlichen Tools und Apps vor, welche auch dich bei deinen Zielen bestens unterstützen werden.

Im heutigen Beitrag erkläre ich dir was ein Budgetplan ist und wie er mir bei der Ermittlung meiner optimalen Sparrate geholfen hat.

Mein weg zur optimalen Sparrate

Sparen war schon immer ein großer Bestandteil meines Lebens. Mir wurde schon früh in meiner Kindheit immer wieder gesagt, dass Sparen ein wichtiger Baustein im Leben ist. Ob es das Taschengeld, das Geburtstagsgeld oder das Weihnachtsgeld war – egal, ein Teil davon wanderte immer direkt in die Sparsau (bei mir war es ein roter Marienkäfer :)). Diese wurde dann einmal im Jahr, am Weltspartag bei der Volksbank abgegeben und auf ein Sparkonto eingezahlt. Und somit begann der Sparzyklus von vorne, Jahr für Jahr.

Durch Zinsen, die ich auf das Guthaben bekommen habe (damals gab es die noch; ich bin Baujahr 1992 ;)) und den damit verbunden Zinseszinseffekt hat sich so im Laufe der Jahre ein ordentlicher Betrag angesammelt. Natürlich habe ich in meiner Kindheit noch nicht wirklich verstanden, was es mit Zinseszinseffekt und Geldvermehrung durch Sparen wirklich auf sich hat, doch die einfache Gewohnheit, immer einen Teil seiner Einnahmen beiseite zulegen, habe ich so schon in meinen frühen Lebensjahren verinnerlicht. Das ist mir hierbei besonders wichtig zu erwähnen, da ich davon überzeugt bin, dass Sparen sehr viel mit unseren Gewohnheiten zu tun hat. Je früher jemand diese Gewohnheiten aufbaut, desto einfacher wird es auch später an ihnen festzuhalten.

Als ich dann älter wurde und mein erstes eigenes Geld verdient habe, wollte ich auch meine Sparrate erhöhen. Selbstverständlich gab es zu diesem Zeitpunkt weitaus mehr Ausgaben, als in meiner Kindheit. Fixkosten wie Miete, Strom, Wasser, Versicherungen sowie variable Kosten z.B. Tanken, Freizeitaktivitäten, Shopping, Kinobesuche usw. wollten auch bezahlt werden. Also habe ich mir überlegt, wie ich denn am einfachsten meine Sparrate ermitteln kann. Die Lösung kam dann wie schon so oft, wenn es ums Thema Finanzen ging, von meiner Familie. Ich wusste, dass mein Vater seine Ausgaben immer in Form einer Exceltabelle dokumentiert hatte. Also machte ich mich ans Werk und erstellte eine einfache Excelliste mit all meinen Einnahmen und Ausgaben. Mein erster Budgetplan/ Haushaltsplan war entstanden.

Budgetplan Erklärung und Anwendung

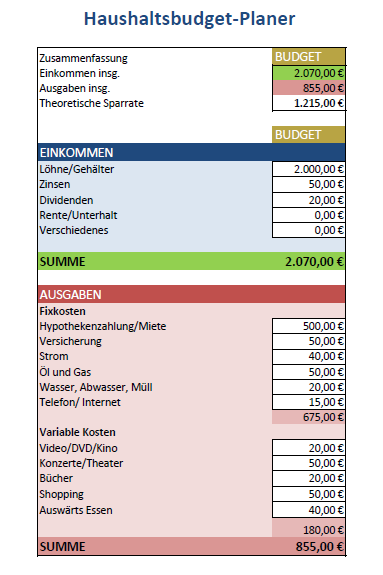

Ein Budgetplan oder Haushaltsplan beinhaltet alle Einnahmen und Ausgaben, die bei einer bestimmte Person oder einem Haushalt über einen gewissen Zeitraum anfallen. Der Plan kann über verschiedene Zeiträume erstellt werden, somit gibt es z.B. Monatsbudgetplaner, Jahresbudgetplaner oder Budgetplaner für gewisse Projekte wie beispielsweise der Hausbau.

Unter https://de.smartsheet.com/top-excel-budget-templates-e findet Ihr einige Excel-Budgetvorlagen für verschiedene Anwendungsfälle, die ich selbst auch sehr gerne nutze. Ihr könnt die Tabellen kostenlos herunterladen und sie dann auf eure Bedürfnisse anpassen.

Im Folgenden fasse ich die wesentlichen Bestandteile eines Budgetplans noch einmal für dich zusammen:

Einnahmen

Unter Einnahmen fallen alle Beträge die du über einen gewissen Zeitraum erwirtschaftest. Das kann alles mögliche sein wie z.B. dein Gehalt, Zinseinnahmen, Dividenden, Mieteinnahmen, Einnahmen aus einem Nebengewerbe, Rentenzahlungen, Kindergeld usw. Vereinfacht gesagt sind es alle „Cash Inflows“ die in deinem Kontoeingang stehen.

Fixkosten

Ein wesentlicher Bestandteil des Haushaltsplans sind die Fixkosten, also alle Ausgaben die regelmäßig anfallen. Hierbei spielt es keine Rolle, ob die Kosten monatlich, quartalsweise oder jährlich anfallen. Der entscheidende Punkt ist, dass sie regelmäßig auftreten. Da diese Kosten in regelmäßigen Abständen anfallen, werden sie meistens automatisch vom Konto abgebucht.

Zu den Fixkosten gehören unter anderem Miete, Kreditraten, Strom und Wasser, Versicherungen sowie Internet-/Mobilfunkverträge oder aber auch das Netflix-Abo.

Variable Kosten

Ein weiterer wichtiger Kostenpunkt im Budgetplan sind die sogenannten variablen Kosten. Im Gegensatz zu den Fixkosten fallen diese Ausgaben nicht regelmäßig an. Hierbei handelt es sich mehr oder weniger um unsere Lifestyle-Ausgaben. Das bedeutet auch, dass wir hier jeden Monat besonders viel Einfluss auf unsere Ausgaben und somit auf unsere Sparrate nehmen können.

Zu den variablen Kosten gehören z.B. Restaurantbesuche, Shopping, Freizeitaktivitäten wie Kino- oder Discobesuche.

Die Sparrate mittels Budgetplan ermitteln

Meinen ersten und auch die weiteren Budgetpläne erstellte ich auf Monatsbasis. Hierzu habe ich zuallererst meine monatlichen Einnahmen bestimmt. Das war ganz einfach, da ich zum damaligen Zeitpunkt nur mein Ausbildungsgehalt hatte. Regelmäßige, sonstige Einnahmen wie z.B. Zinsen, Dividenden, Mieteinnahmen oder andere Kapitalerträge hatte ich zu diesem Zeitpunkt noch nicht.

Bei den Ausgaben habe ich mich von den Fixkosten eines Monats zu den variablen Kosten vorgearbeitet.

Die Fixkosten sind relativ schnell und einfach herauszufinden. Hier habe ich einfach auf meinen Kontoauszügen nachgeschaut, welche Beträge jeden Monat regelmäßig von meinem Konto abgebucht werden und habe diese dann in die Spalte für die Fixkosten eingetragen. Beträge wie z.B. die Autoversicherung werden oft 1x jährlich abgebucht (Tipp: (KFZ-)Versicherungen gewähren bei jährlicher anstatt monatlicher Zahlung meistens einen Rabatt ). Hier habe ich den Betrag durch 12 Monate geteilt und hatte somit die Kosten für meinen Monatsplan.

Bei den variablen Kosten habe ich mich auf Erfahrungswerte der vergangenen Monaten bezogen, da diese Kosten nicht regelmäßig anfallen und somit jeden Monat unterschiedlich hoch ausfallen können. Je länger ich mit meinem Budgetplan gearbeitet habe, umso genauer und detaillierter konnte ich die durchschnittlichen variablen Kosten bestimmen.

Am Ende habe ich die variablen und die fixen Kosten zusammengerechnet und von meinen Einnahmen abgezogen. Voilà – und schon hatte ich durch die Erstellung eines einfachen Haushaltsplan mein monatlich verfügbares Kapital – meine Sparrate.

Hilfreiche Tools für den Budgetplan

Wie bereits erwähnt gibt es einige vorgefertigte Excel-Listen die du für deinen Haushaltsplan verwenden kannst – diese können dann auf die einzelnen Bedürfnisse bzw. Anwendungsfälle angepasst werden. Selbstverständlich kannst du dir auch direkt deinen ganz eigenen Budgetplan erstellen. Allerdings empfehle ich dir ein Muster zu verwenden, damit sparst du einiges an Zeit.

Wer seine Ausgaben lieber mit einer App tracken möchte, dem empfehle ich den „Money Manager“, diesen verwende ich selbst auch sehr gerne.

Hier können Ein- und Ausgaben eingetragen werden und du erhältst sogar statistische Auswertungen. Das Schöne an der App ist, dass die Ausgaben in verschiedene Kategorien z.B. in Lebensmittel, Freizeit, Geschenke, Gesundheit etc. eingeteilt werden können. So erhält man mit der Zeit einen sehr guten Eindruck für WAS dein Geld tatsächlich ausgegeben wird und kann demensprechend einiges an Sparpotenzial entdecken.

Des Weiteren ist es möglich, die Einträge aus der App in eine Excelliste zu transferieren, um damit weitere Auswertungen wie z.B. Jahresvergleiche oder ähnliches zu erstellen.

Im nächsten Beitrag geht es dann weiter mit der Aufteilung der Sparrate in verschiedene „Töpfe“ (Stichwort 4-Kontenmodell) und wie ich das Geld spare bzw. investiere.

Hat dir der Artikel gefallen? Wenn du Fragen oder Anregungen hast schreib sie gerne in die Kommentare