Sparen: Welche Versicherungen braucht man und welche nicht?

Wenn es darum geht welche Nation am meisten Geld für Versicherungen ausgibt, sind wir Deutschen ganz vorne dabei. Versicherungen gibt es für alle Lebensbereiche. Es gibt fast nichts, was wir nicht irgendwie versichern könnten. Dabei gibt es eine Menge Versicherungen, die nicht unbedingt notwendig sind und einige die Pflicht sind. Im Durchschnitt geben wir Deutschen 130€ im Monat für unseren Versicherungsschutz aus – jeder Dritte sogar 250€. Das ist eine Menge Geld, weshalb sich hier auch ein enormes Einsparpotenzial ergibt. Welche Versicherungen du tatsächlich benötigst und welche nicht, erfährst du in diesem Beitrag.

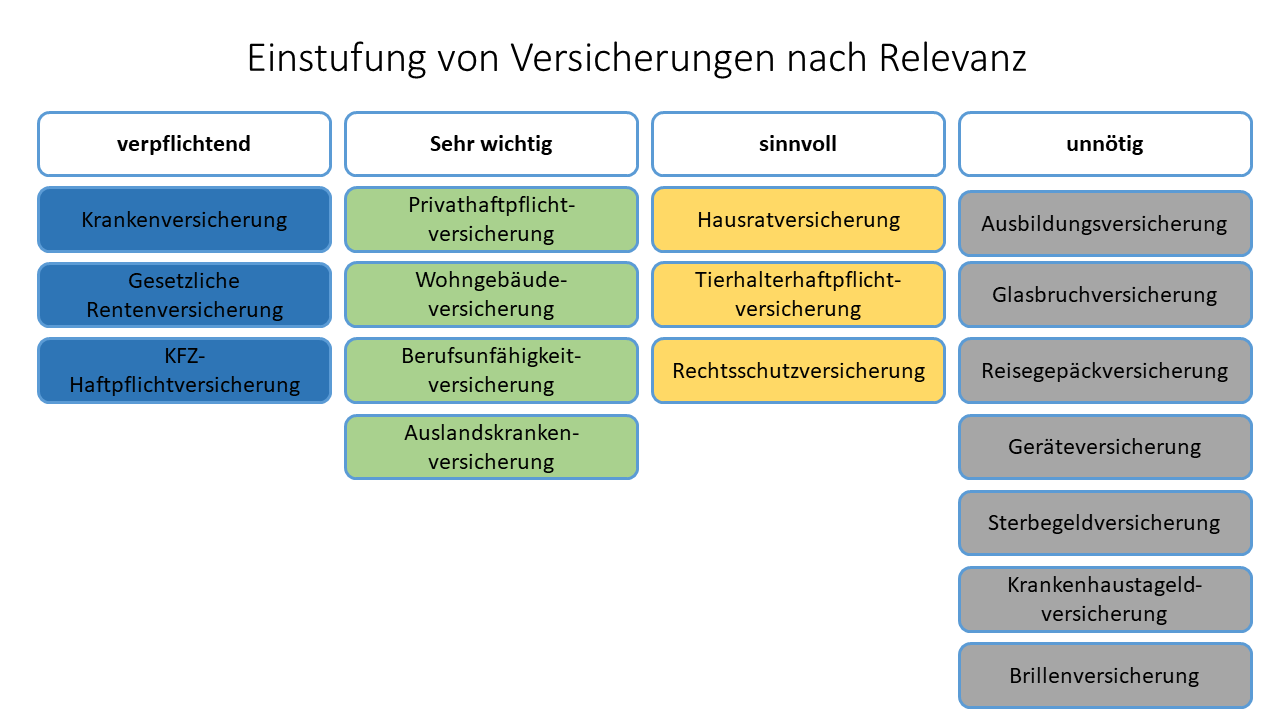

Diese Versicherungen sind Pflicht

Bei uns in Deutschland gibt es ein paar wenige Versicherungen die gesetzlich vorgeschrieben sind:

Krankenversicherung

Die Krankenversicherung ist vom Staat gesetzlich vorgeschrieben und somit verpflichtend. Dabei kannst du zwischen gesetzlicher und privater Krankenversicherung wählen. Allerdings muss dein Jahresgehalt über 66.600€ liegen (Stand 2023), um überhaupt in der gesetzlichen Krankenversicherung aufgenommen zu werden. Da die Beiträge für die PKV im Alter unabhängig von deinem Einkommen steigen, ist für die meisten Menschen sowieso die gesetzliche Krankenversicherung am sinnvollsten. Das bedeutet aber nicht, dass du bei dieser Versicherung kein Geld sparen kannst, ganz im Gegenteil. Es gibt eine große Anzahl an gesetzlichen Krankenkassen. Deshalb kann es sich also auch hier lohnen die Tarife zu vergleichen und bei Bedarf die Krankenversicherung zu wechseln.

KFZ-Haftpflichtversicherung

Für Fahrzeughalter die ein angemeldetes Fahrzeug besitzen ist die KFZ-Haftpflichtversicherung eine vom Staat verpflichtende Versicherung. Ohne KFZ-Haftpflicht ist es in Deutschland nicht möglich ein Fahrzeug zuzulassen. Dagegen sind Teil- und Vollkaskoversicherungen freiwillige Optionen. Insbesondere bei älteren Fahrzeugen, die keinen hohen Wiederverkaufswert mehr haben, lohnt sich ein Teil- oder Vollkaskoversicherung häufig nicht.

Gesetzliche Rentenversicherung für Angestellte

Angestellte Arbeitnehmer sind in der gesetzlichen Rentenversicherung pflichtversichert. Der Arbeitgeber zieht den Beitrag für die Rente jeden Monat automatisch vom Gehalt des Arbeitnehmers ab und überweist diesen direkt an die Rentenkasse. Abgesehen von Handwerker, Künstler, Publizisten, Hebammen und freiberufliche Lehrer können alle anderen Selbstständigen frei wählen, ob sie in die gesetzliche Rentenkasse ihre Beiträge einzahlen möchten oder sich ausschließlich privat versichern wollen.

Diese Versicherungen sind wichtig und sinnvoll

Eine Versicherung ist im Grunde dafür da, um dich vor finanziellen Risiken zu schützen. Die nachfolgenden Versicherungen schützen dich vor sehr großen finanziellen Risiken und sind deshalb auch für jedermann sinnvoll. Für mich persönlich sind sie sogar ein Muss.

Privathaftpflichtversicherung

Die Privathaftpflicht ist eine der wichtigsten Versicherungen die es gibt. Auch wenn sie offiziell freiwillig ist, würde ich definitiv sagen sie gehört zu den muss Versicherungen und jeder sollte diese Versicherung haben. Die Privathaftpflicht versichert dich gegen Sach-, Personen- und Vermögensschäden, die durch dich entstanden sind. Sie kommt nicht nur für relativ harmlose Schäden, wie beispielsweise eine unabsichtlich eingeworfene Fensterscheibe auf, sondern auch wenn durch dich jemand zu Schaden kommt. Sie schützt dich also vor existenzbedrohenden Kosten. Oft reicht eine Versicherung pro Haushalt aus. Prüfe bevor du eine eigene Versicherung abschließt, ob du dich bei einem Haushaltsmitglied z.B. deinen Eltern oder Partner mitversichern kannst. Wichtig: Dies musst du auf jeden Fall bei der Versicherung beantragen und hinterlegen lassen.

Hausratversicherung

Die Hausratversicherung schützt alle Gegenstände die sich in deiner Wohnung oder deinem Haus befinden. Sie kommt dementsprechend für Schäden an Kleidung, Möbel, Wertsachen oder Elektronikgeräte auf, die beispielsweise durch einen Brand oder einen Wasserschaden verursacht worden sind. Durch Elektronikgeräte und Möbel hat der Hausstand einen doch nicht zu vernachlässigenden Wert und sollte deshalb auch versichert werden. Und gerade aufgrund der immer stärker zunehmenden Wetterextreme, wie z.B. die Flutkatastrophe im Ahrtal, macht diese Versicherung auf jeden Fall Sinn.

Für Immobilienbesitzer: Wohngebäudeversicherung

Jeder Immobilienbesitzer sollte eine Wohngebäudeversicherung abschließen. Wer eine Immobilie besitzt, der hat meistens einen beträchtlichen Teil seines Vermögens in diese gesteckt. Alleine deshalb ist es so wichtig hierfür eine Versicherung abzuschließen. Die Wohngebäudeversicherung schützt dich vor Schäden die durch Feuer, (Leitungs-)Wasser, Sturm, Hagel und Blitzeinschlag verursacht wurden. Je nach Wohnlage sollte man zusätzlich über eine Elementarversicherung, welche dich gegen Hochwasser und Erdrutsche versichert, nachdenken. Immobilienbesitzer die die eigenen vier Wände finanziert haben, müssen sowieso eine Wohngebäudeversicherung abschließen, denn ohne diese Versicherung vergeben Banken kein Immobiliendarlehen.

Berufsunfähigkeitsversicherung

Jeder Berufstätige sollte eine Berufsunfähigkeitsversicherung haben. Dabei kommt es nicht auf die Branche an in der du tätig bist. Eine Bürokauffrau die verhältnismäßig geringe körperliche Arbeiten ausführt, benötigt genauso eine BU wie ein Bauarbeiter der übermäßig viel körperlich arbeitet. Denn mit durchschnittlich 34,5% sind Psychische Erkrankungen wie Depressionen oder Burnout, die mit Abstand häufigste Ursache, warum Menschen berufsunfähig werden. Je früher du eine Berufsunfähigkeitsversicherung abschließt desto besser. Denn im jungen Alter haben die meisten Menschen noch keine nennenswerten Krankheiten, weshalb die Beiträge wesentlich günstiger sind.

Tierhalterhaftpflichtversicherung

Wenn du ein größeres Haustier wie beispielsweise ein Hund oder Pferd hast, benötigst du eine separate Tierhalterhaftpflichtversicherung. Denn anders als bei Schäden die durch kleine Tiere, wie Katzen verursacht wurden, kommt die Privathaftpflicht nicht für Schäden auf, die von großen Haustieren verursacht wurden. In den meisten Bundesländern ist sie sogar schon gesetzlich vorgeschrieben. Die Versicherung kommt für Schäden auf, die dein Tier verursacht hat.

Auslandskrankenversicherung

Sobald du eine Reise außerhalb Deutschlands planst, solltest du unbedingt auch über eine Auslandskrankenversicherung nachdenken. Diese Versicherung ist insofern sehr wichtig, da die Kosten für medizinische Behandlungen im europäischen Ausland von der gesetzlichen Krankenversicherung nur teilweise übernommen werden und im außereuropäischen Ausland sogar überhaupt nicht übernommen werden. Eine stationäre Behandlung kann hier schnell mehrere Tausend Euro am Tag kosten und Krankenrücktransporte werden überhaupt nicht übernommen. Tipp: Es gibt Jahrespolicen bei der du beliebig viele Reisen innerhalb eines Jahres machen kannst. Die Versicherung kannst du dann am Ende der Laufzeit wieder kündigen und dann erst wieder eine Neue abschließen, wenn du sie tatsächlich wieder benötigst.

Rechtsschutzversicherung (im Einzelfall sinnvoll)

Eine Rechtsschutzversicherung kann im Einzelfall Sinn ergeben, jedoch nicht immer. Die Rechtschutz zahlt bei einem Rechtstreit die Kosten und Gebühren für Rechtsanwälte, das Gericht, Sachverständigen, Gerichtsvollzieher und Entschädigungen für Zeugen. Die Versicherung zahlt jedoch nicht bei jedem Rechtstreit. Bei Scheidungen, erbrechtlichen Auseinandersetzungen, Schadenersatzansprüche die eine Person an dich stellt oder bei Streitigkeiten im Zusammenhang mit dem Hausbau oder Kauf, zahlt die Rechtsschutzversicherung z.B. nicht oder nur sehr eingeschränkt. Oft bist du auch mit anderen Versicherungen schon gegen Rechtsstreite abgesichert. Bei Schadensersatzansprüchen, die fälschlicherweise gegen dich erhoben wurden, hilft z.B. die Haftpflichtversicherung.

Diese Versicherungen sind überflüssig

Es gibt für fast jede Situation eine Versicherung. Die meisten Versicherungen die nicht im obigen Abschnitt genannt wurden sind oft überflüssig. Überlege dir im Einzelfall wie groß der finanzielle Schaden im Ernstfall ist. Wenn der Schaden keine größeren finanziellen Einschränkungen mit sich bringt, kannst du dir das Geld für die Versicherung in der Regel sparen. Natürlich muss aber im Einzelfall geprüft werden, ob eine Versicherung Sinn ergibt und unter welchen Voraussetzungen. Die nachfolgenden Versicherungen benötigst du unter normalen Umständen nicht:

Ausbildungsversicherung

Eine Ausbildungsversicherung schließen meistens die Eltern oder Großeltern für Kinder ab. Im Endeffekt ist diese Versicherung eigentlich eine Lebensversicherung in der einfach nur Geld gespart und nicht wirklich etwas versichert wird. Das Geld ist in der Regel privat besser aufgehoben und du solltest es in alternative Finanzprodukte wie beispielsweise einen ETF Sparplan anlegen. Diese sind kostengünstiger und du bekommst langfristig gesehen eine bessere Rendite.

Glasbruchversicherung

Eine separate Glasbruchversicherung ist normalerweise unnötig, den die meisten Glasschäden sind schon mit der Privathaftpflicht-, Wohngebäude- und/oder Hausratsversicherung abgedeckt.

Reisegepäckversicherung

Reisegepäckversicherungen sind relativ teuer und im Schadenfall sind Erstattungen oft an komplizierte Bedienungen geknüpft. Zudem sind einige Schäden, die eine solche Versicherung abdeckt, schon in anderen Versicherungen enthalten. Wenn du im Urlaub bestohlen wirst kommt z.B. in der Regel die Hausratsversicherung für den Schaden auf. Für Schäden oder Verlust des Reisegepäcks beim Flug, kommt je nach Buchungsart die Fluggesellschaft oder der Reiseveranstalter auf.

Geräteversicherungen

Geräteversicherungen für beispielsweise Laptops, Brillen, Fahrräder oder Handys lohnen sich normalerweise nicht. Nur in Ausnahmefällen für extrem teure Geräte kann es Sinn machen eine solche Versicherung abzuschließen. In allen anderen Fällen kannst du guten Gewissens darauf verzichten.

Sterbegeldversicherung

Mit der Sterbegeldversicherung wollen Versicherungsnehmer eine würdevolle Bestattung nach Ihren Wünschen absichern, ohne auf die finanziellen Möglichkeiten der Hinterbliebenen angewiesen zu sein. Diese Versicherungen sind meistens relativ teuer und oft bekommen die Hinterbliebenen weniger Geld wie der Versicherungsnehmer tatsächlich einbezahlt hat. Hier ist es besser, selbst für den Fall der Fälle zu sparen und das Geld privat beiseite zu legen.

Versicherungs-Tipps

Beim Thema Versicherungen lässt sich eine Menge Geld sparen. Frage dich deshalb vor jedem Versicherungsabschluss wie groß das finanzielle Risiko im Schadensfall tatsächlich ist. Ist der Schaden nur gering, kannst du auf die Versicherung verzichten. Welche Versicherung du wirklich brauchst hängt auch maßgeblich von deiner persönlichen Lebenssituation ab. Eine Familie mit Kindern benötigt beispielsweise andere Versicherungen wie ein Single.

Prüfe am besten in regelmäßigen Abständen deine Versicherungen und kündige überflüssige. Um mehr für dein Geld zu bekommen, solltest du ebenfalls deine Versicherungen vergleichen und gegebenenfalls wechseln. Oft gibt es günstigere Alternativen mit besseren Leistungen. Vergleichen kannst du Versicherungen z.B. mit dem Vergleichsportal Check24. Hast du dich für eine Versicherung entschieden, würde ich dennoch auch mal auf die Webseite des Versicherungsanbieters gehen. Oft gibt es hier dann nochmal günstigere Angebote für die gleiche Leistung.

Willst du noch mehr Geld bei deinen Policen sparen, kannst du zusätzlich einen Selbstbehalt (SB), auch Eigenanteil genannt, vereinbaren. Das bedeutet, dass du im Schadensfall für einen vorher festgelegten Betrag selbst aufkommen musst. Dafür sind die Versicherungsbeiträge geringer.

Achten solltest du zusätzlich auf die Zahlweise. Versicherungsnehmer die ihre Versicherungsbeiträge einmal jährlich, statt monatlich oder vierteljährlich zahlen, können je nach Versicherung bis zu 5% sparen.

Um deine Versicherungen im Überblick zu behalten, kann ich dir die App „Finanzguru“ (bekannt aus der Höhle der Löwen) empfehlen. Hier werden deine Versicherungspolicen anhand der monatlichen/jährlichen Girokonto-Abbuchungen hinterlegt und du siehst auf den ersten Blick welche Versicherungen du abgeschlossen hast und wie viel dich diese Kosten. Mit der App kannst du aber nicht nur deine Versicherungen tracken, im eigentlichen Sinne ist sie eigentlich ein digitales Haushaltsbuch. Du hinterlegst hier einfach deine Konten und die App kategorisiert jede Abbuchung die von deinem Konto abgeht automatisch. So bekommst du einen super Überblick über deine Einnahmen und Ausgaben. Ich habe vor einiger Zeit einen Artikel über Haushaltsplan bzw. Budgetplan geschrieben, falls du hierzu weitere Informationen benötigst.

Welche Versicherungen ich persönlich habe

Ich selbst habe neben den drei Pflichtversicherungen eine Privathaftpflicht-, Berufsunfähigkeit-, Hausrat-, und Wohngebäudeversicherung. Zusätzlich werde ich in den nächsten Wochen noch eine Jahres-Auslandskrankenversicherung abschließen, weil ich dieses Jahr eine Backpacker-Tour durch Indonesien machen werde. Meine Versicherungen zahle ich allesamt jährlich, um hier zusätzlich Kosten zu sparen.

Hast du alle notwendigen Versicherungen? Oder bist du sogar überversichert?