Sparen für deine Kinder: So machst du dein Kind zum Millionär

Viele Eltern stellen sich häufig die Frage, wie sie am besten für Ihre Kinder Geld sparen und finanziell vorsorgen können. Beginnen Eltern direkt nach der Geburt Ihres Kindes regelmäßig zu sparen, dann kommt mit der Zeit eine ordentliche Summe zusammen. Dieses Geld bekommt der Nachwuchs dann häufig zum 18. Lebensjahr ausbezahlt. Somit wird deren Start in ein selbstständiges Leben wesentlich erleichtert. Das Geld kann beispielsweise für materielle Dinge, wie die erste Wohnungseinrichtung oder das erste Auto verwendet werden. Des Weiteren wird es häufig auch verwendet um das Studium zu finanzieren.

Auch ich habe von meinen Eltern zum 18. Geburtstag Geld geschenkt bekommen und war froh, dieses „Startkapital“ zu haben. Das es sinnvoll ist und immer wichtiger wird für seine Kinder Geld beiseite zu legen, da sind wir uns denke ich einig. Doch wie du das Geld am besten sparst, damit am Ende auch das bestmögliche herauskommt und wie du dein Kind mit einfachen Gewohnheiten zum Millionär machen kannst, erfährst du in diesem Beitrag.

So haben meine Eltern für mich gespart

Auch meine Eltern haben damals für mich und meine Geschwister Geld angespart. Über einen Versicherungsmakler haben mein Vater und meine Mutter für jedes Kind eine Art Lebensversicherung abgeschlossen, bei der monatlich ca. 60€ pro Kind eingezahlt wurden. Diese Lebensversicherung wurde mit unserem 18. Lebensjahr fällig und wir haben das Geld ausbezahlt bekommen.

Bei dieser Art von Sparen wird jeden Monat der zuvor vereinbarte Geldbetrag, in unserem Fall also 60€, in die Versicherung einbezahlt. Am Ende der Laufzeit bekommt man zusätzlich zu dem gesparten Geldbetrag noch eine Art Prämie ausgezahlt. In meinem Fall wurden so über 18 Jahre lang insgesamt knapp 13.000€ eingezahlt. Zusätzlich kam die Versicherungsprämie von gerade einmal 1.000€ oben drauf, sodass ich insgesamt ca. 14.000€ von meinen Eltern bekommen habe. Rechnet man sich jetzt die jährliche Verzinsung aus, die sich aus der Prämie (1.000€) ergibt, so kommt man auf magere 0,8% Zinsen pro Jahr.

Der Endbetrag von 14.000€ klingt erst einmal nach sehr viel Geld. Allerdings ist die Verzinsung auf das angesparte Kapital mit 0,8% sehr gering. Betrachtet man zusätzlich noch den Wertverlust durch die Inflation, welcher bei durchschnittlich ca. 2% pro Jahr liegt, so wird die reale Kaufkraft noch weiter reduziert. Durch die Inflation wird unser Geld Jahr für Jahr schleichend entwertet. In Bezug auf meine 14.000€ bedeutet das konkret, dass ich zum Zeitpunkt der Auszahlung nur noch einen Barwert, also realen Wert, von ca. 9.800€ hatte. Schlussendlich muss man sagen, dass es von meinen Eltern zwar richtig und gut gewesen ist Geld beiseite zu legen, allerdings war die Sparmethode bzw. das Investment alles andere als erfolgreich.

So machst du dein Kind zum Millionär

An meinem Beispiel kann man sehr gut erkennen, dass es nicht nur wichtig ist für seine Kinder zu sparen. Hierbei ist ebenfalls von Vorteil, dass die richtigen Anlageentscheidungen getroffen bzw. die richtigen Investmentprodukte verwendet werden. Du solltest dich deshalb, am besten noch bevor du beginnst dein Geld zu sparen, mit den unterschiedlichen Möglichkeiten des Sparens vertraut machen.

Ihr wisst mit Sicherheit schon, dass ich ein großer Fan und Befürworter von ETFs (Exchange traded funds) bin. Meiner Meinung nach sind ETFs eines der besten, wenn nicht sogar das beste Produkt für den langfristigen Vermögensaufbau. Und damit sind ETFs auch bestens für den Vermögensaufbau der eigenen Kinder geeignet. Denn diese haben logischerweise viel Zeit und damit einen sehr langen Anlagenhorizont. Mit ETFs investierst du breit gestreut und kostengünstig in den Aktienmarkt und profitierst dabei von der langfristig positiven Entwicklung der Weltwirtschaft. Wir haben also die Vorteile die sich aus Aktien ergeben auf unserer Seite, sind aber gleichzeitig nicht den Nachteilen, die sich beispielsweise durch Investments in Einzelaktien ergeben, ausgesetzt. Bist du neu hier auf meinem Blog und kennst dich mit ETFs noch nicht ganz so gut aus, hilft dir dieser Beitrag bestimmt weiter.

Kindergeld in ETFs investieren

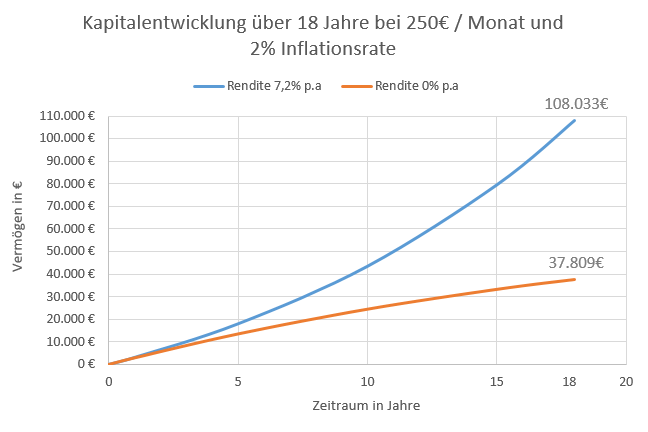

Aktuell bekommen Eltern 250€ Kindergeld (Stand 2023) im Monat. Diesen Betrag bekommen Eltern pro Kind ausgezahlt. Wir gehen davon aus, dass du diese 250€ nicht benötigst, um den Lebensunterhalt deiner Familie zu decken. Du entscheidest dich also das komplette Kindergeld in einen MSCI World ETF zu investieren und so für dein Kind vorzusorgen.

Wenn du über 18 Jahre hinweg jeden Monat 250€ sparst, dann kommen schon alleine 54.000€ (250€ x 12 Monate x 18 Jahre) nur über deine monatlichen Sparbeträge zusammen. Betrachten wir jetzt wie sich die Geldanlage entwickeln könnte. Ein ETF auf den MSCI World Index konnte seit 1975 eine durchschnittlich jährliche Rendite von 9,2% (ohne Kosten und Steuern) erwirtschaften.

Nehmen wir diese 9,2% als Grundlage für die jährliche Rendite, so kommen wir nach 18 Jahren auf einen Endbetrag von knapp 132.700€. Eine erstaunliche Summe, wenn man bedenkt, dass „lediglich“ 54.000€ eingezahlt wurden. Wir erinnern uns an das erste Beispiel und daran, dass natürlich auch in diesem Beispiel die Inflation von durchschnittlich 2% / Jahr mit einbezogen werden muss. Wir ziehen also die 2% Inflation von der durchschnittlichen Jahresrendite (9,2%) des MSCI World ab und haben mit 7,2% (ohne Kosten und Steuern) unsere reale Jahresrendite. Aber auch mit „lediglich“ 7,2% bleiben immerhin noch 108.000€ an realer Kaufkraft übrig. Das ist doppelt so viel wie ursprünglich investiert wurde. Die eingezahlte Summe von 54.000€ wurde im Diagramm ebenfalls um 2% Inflation bereinigt.

108.000€ sind schon eine Menge Geld. Allerdings immer noch nicht annährend eine Millionen Euro. Doch wie bzw. wann wird dein Kind nun zum Millionär?

Mit 50 Jahren Millionär und finanziell frei

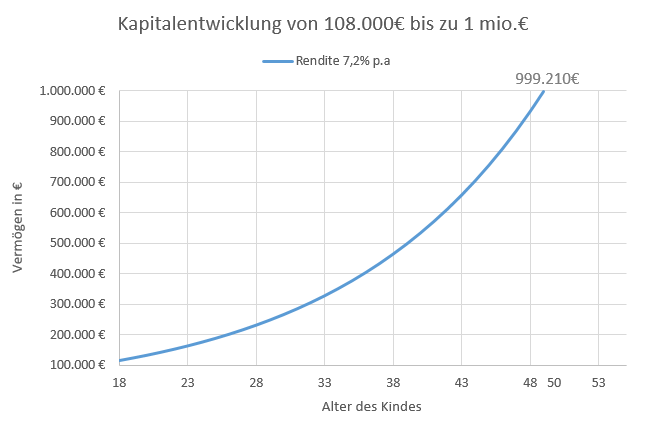

Im Alter von 18 Jahren bekommt dein Kind also 108.000€ ausbezahlt. Wir gehen davon aus, dass dieses Kapital weiterhin im MSCI World ETF verbleibt und mit einer durchschnittlichen Rendite von 7,2% p.a (nach Abzug der Inflationsrate von 2%) weiter vom Zinseszins profitieren kann. Des Weiteren nehmen wir an, dass dein Junior kein weiteres Geld mehr in den ETF investiert. Das gesparte Kapital bleibt also einfach liegen und vermehrt sich von nun an nur noch durch den Zinseszins. Wie lange dauert es dann, bis eine Millionen Euro erreicht sind?

In diesem Szenario würde es weitere 32 Jahre dauern, bis das Ziel erreicht wird. Das bedeutet, dein Kind ist im Alter von 50 Jahren Millionär und je nach Lebensstil auch finanziell frei. Also immerhin 17 Jahre vor dem aktuell offiziellen Renteneintrittsalter (Stand 2023). Natürlich müssen auf die Kapitalgewinne auch noch Steuern gezahlt werden. Allerdings veranschaulicht uns dieses Beispiel, wie es mit vermeintlich geringen Sparraten möglich ist, ein sehr beachtliches Vermögen aufzubauen. Es bedarf lediglich eine überschaubare Sparrate, die Gewohnheit das Sparen über einen langen Zeitraum durchzuziehen und die Gesamtmarktrendite, welche wir ganz einfach über einen World Index erzielen können.

Und wie lange dauert es die magische Zahl zu erreichen, wenn auch nach dem 18. Geburtstag weiterhin kontinuierlich 250€ im Monat in den ETF investiert wird?

Übernimmt dein Kind die Sparrate von 250€ und investiert weiterhin in den ETF, wird die Millionen schon 4 Jahre früher erreicht, also mit 46 Jahren.

So sparst du steuerfrei für deine Kinder

Sparst du für deine Kinder Geld, hast du dadurch die Möglichkeit massiv Steuern zu sparen. Denn Kinder sind genauso Steuerzahler wie dessen Eltern. Daraus ergibt sich, dass dem Kind bei all den steuerlichen Pflichten auch alle Rechte zustehen. Zum einen steht dadurch jedem Kind ebenfalls der Sparerpauschbetrag von jährlich 1.000€ (Stand 2023) zu. Des Weiteren kommt noch der Pauschbetrag für Sonderausgaben von 36€ hinzu.

Ein weiterer steuerlicher Vorteil ergibt sich aus der Tatsache, dass Kinder in aller Regel noch keine eigenen Einkünfte haben. Zusätzlich zum Sparerpauschbetrag und dem Pauschbetrag für Sonderausgaben kommt noch der steuerliche Grundfreibetrag von derzeit 10.908€ hinzu. Insgesamt kann das Kind Kapitalerträge von bis zu 11.944€ komplett steuerfrei kassieren. Dazu muss die Kapitalanlage in einzelnen Jahren schon eine beachtliche Rendite abwerfen, um über diesen Freibetrag zu kommen. Somit ist es zumindest theoretisch möglich, Kapitalerträge bis zum 18 Lebensjahr des Kindes komplett steuerfrei zu kassieren.

Damit du von diesem Steuervorteil profitieren kannst, muss allerdings das Depot auf den Namen deines Kindes laufen. Beachtest du diesen Punkt, steht dem Steuern sparen nichts mehr im Wege.

Der MSCI World ETF bildet lediglich die Marktrendite von Unternehmen aus den Industrieländern ab und nicht, wie oft fälschlicherweise vermutet, den Weltaktienmarkt. Möchtest du auch Unternehmen aus Schwellenländer in deinem Depot haben, benötigst du zusätzlich zum MSCI World ETF noch einen Emerging Market ETF. Wie du dein Depot optimal diversifizierst und warum genau ein MSCI World ETF nicht ausreichend ist, erfährst du hier.

Wie sparst du für deine Kinder? Schreib es gerne in die Kommentare.

Wenn du jetzt auch gerne mit dem Investieren in ETF’s starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich persönlich selbst mein Depot und bin top zufrieden.

Affiliate-Links

Die mit (Anzeige) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable, gibt es die Möglichkeit ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.