Photovoltaikanlage vs. ETF-Depot – Was ist lukrativer?

Schon seit geraumer Zeit spiele ich immer wieder mit dem Gedanken in eine Photovoltaikanlage zu investieren. Die Strompreise sind 2022 in die Höhe geschossen, weshalb ich mir die Frage gestellt habe, ab wann sich die eigene Stromproduktion überhaupt rechnet. Seitdem haben die Strompreise zwar wieder etwas nachgegeben und in Deutschland zahlen Neukunden aktuell im Schnitt ca. 26 Cent/kWh, aber auch unabhängig vom finanziellen Aspekt hat eine Photovoltaikanlage auf dem Dach so seinen Charme. Ich wäre damit weitestgehend unabhängig vom Stromnetz und komplett autark. Doch natürlich steht der finanzielle Aspekt in der Regel an der ersten Stelle. In diesem Beitrag schauen wir uns an, was aus finanzieller Sicht lohnenswerter ist: ein Investment in die eigene Photovoltaikanlage oder doch ein ETF-Depot.

Die Ausgangslage

Die Anschaffung einer Photovoltaikanlage ist erst einmal mit hohen Kosten verbunden. Es werden Solarmodule, ein Speichersystem und Wechselrichter benötigt. Und die Montage muss natürlich auch bezahlt werden. So kommen schnell mehrere tausend Euro zusammen. Wir gehen für den Moment von 20.000€ für ein Komplettsystem aus. Weiter unten im Beitrag analysieren wir noch ein konkretes Angebot. Die Frage die sich mir dabei stellt: ist es nicht sinnvoller, dieses Kapital einfach in einen ETF zu investieren und dadurch von der langfristigen Entwicklung der Weltwirtschaft zu profitieren?

Mit einem ETF auf den MSCI World Index konnten Anleger in den vergangen 20 Jahren eine durchschnittliche Jahresrendite von ca. 8,6% (vor Steuer) erzielen. Im Gegensatz zur Photovoltaikanlage ist der Aufwand für ein ETF-Depot verschwindend gering. Die Photovoltaikanlage muss installiert werden, benötigt regelmäßige Wartungen und man ist darauf angewiesen, dass die Sonne scheint. Bei einem ETF-Depot kann im Gegensatz zu einer PV-Anlage auch nichts kaputt gehen, was teure Reparaturkosten nach sich ziehen würde. Im Folgenden wollen wir die beiden Investments im Detail analysieren und gegenüberstellen.

Die Photovoltaikanlage

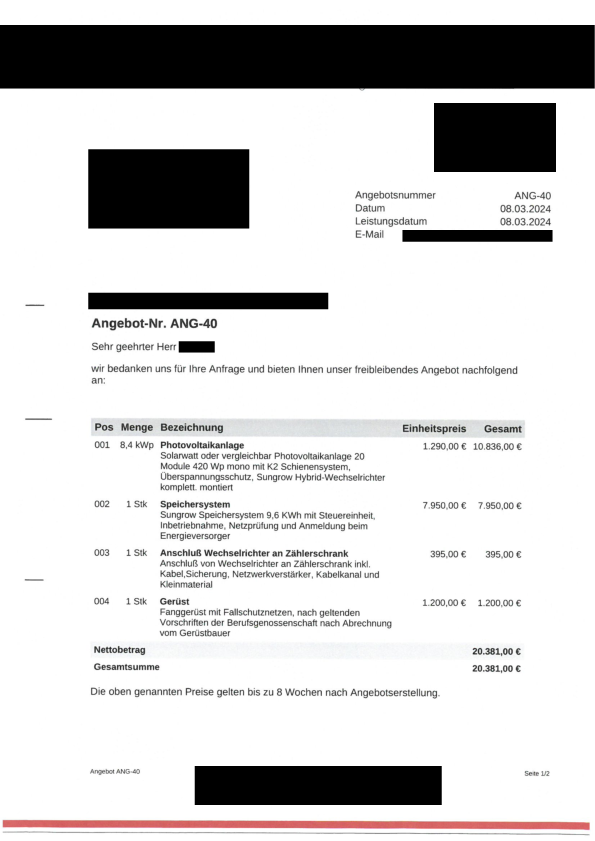

Um ein möglichst aussagekräftigen Vergleich zu bekommen, habe ich mir von einem Freund ein aktuelles Angebot für eine Photovoltaikanlage mit Speichersystem geben lassen.

Eine Photovoltaikanlage mit zwanzig 420 Wp Solarmodulen und einem Speichersystem mit einer Speicherkapazität von bis zu 9,6 KWh, kostet aktuell (Stand März 2024) also etwas mehr als 20.000€. Das ist eine typische Ausstattung bzw. Größe für ein normales Einfamilienhaus. Hinzu kommen noch jährliche Wartungskosten von ca. 150€ – 250€.

Der durch die Paneele erzeugte Strom wird in kWh gemessen.1 Wp erzeugt durchschnittlich 1 kWh pro Jahr. Die 20 Solarmodule in unserem Beispiel, mit jeweils 420 Wp, generieren also im Durchschnitt 8.400 kWh Strom im Jahr.

Soviel Geld wirft die Photovoltaikanlage jedes Jahr ab

Ein deutscher 4-Personen-Haushalt in einem Einfamilienhaus verbraucht im Schnitt 4.000 Kilowattstunden Strom pro Jahr. Wir gehen davon aus, dass wir unseren kompletten Jahresverbrauch durch unsere Photovoltaikanlage decken können und somit keinen Strom zukaufen müssen. Das bedeutet also, wir benötigen 4.000 kWh im Jahr und erwirtschaften durch die PV-Anlage somit 4.400 kWh (8.400 kWh – 4.000 kWh) mehr wie wir selbst benötigen.

Die übrigen 4.400 kWh werden in das öffentliche Stromnetz eingespeist. Hierfür bekommen wir die sogenannte Einspeisevergütung. Stand März 2024 liegt die Einspeisevergütung bei 8,11 Cent / KWh. Bedeutet: für den Verkauf von 4.400 kWh bekommen wir 356,84€ / Jahr (4.400 kWh x 8,11 Cent / 100).

Das ist allerdings noch nicht unser kompletter Verdienst. Wir haben ja auch noch unseren eigenen Verbrauch von 4.000 kWh, den wir durch die PV-Anlage einsparen bzw. nicht zukaufen müssen. Denn ohne die PV-Anlage, müssten wir unseren Strombedarf vom Markt kaufen. Wie bereits erwähnt, kostet die kWh Strom für Neukunden in Deutschland aktuell Ø 26 Cent. Wir sparen also noch einmal 1.040€/Jahr.

Die PV-Anlage bringt uns entsprechend jedes Jahr einen Verdienst von knapp 1.400€. Die Ausgaben für die jährliche Wartung belaufen sich auf 200€. Bleiben somit 1.200€ zur freien Verfügung übrig (1.400€ – 200€). Alles in allem ergibt sich daraus eine Jahresrendite von 6% (1.200€ / 20.000€ x 100).

Lebensdauer einer PV-Anlage

Um die tatsächlichen Ausgaben einer PV-Anlage einschätzen zu können, sollten wir allerdings auch die Lebensdauer der einzelnen Baugruppen wie Module, Wechselrichter und den Stromspeicher mit berücksichtigen.

Aufgrund der Tatsache, dass die Lebensdauer der Solarmodule bei ca. 30 Jahre liegt gehen wir davon aus, dass die Anlage 30 Jahre in Betrieb ist und anschließend ausgetauscht werden muss. In diesem Fall ist es allerdings notwendig, die Wechselrichter einmal auszutauschen (Lebensdauer 15 Jahre) und mindestens einmal den Stromspeicher (Lebensdauer 10-20 Jahre) zu erneuern.

Leider sind die tatsächlichen Kosten für die Wechselrichter in meinem Angebot nicht ausgewiesen. Für eine 10 Wp-Anlage belaufen sich die Kosten der Wechselrichter allerdings auf ca. 10-15% der Gesamtanlage. Für unser Beispiel rechnen wir mit 10% und entsprechend zusätzlichen Ausgaben von 2.000€.

Der Stromspeicher ist wiederum separat im Angebot ausgewiesen. Dieser muss mindestens einmal innerhalb der 30 Jahre ausgetauscht werden. Das entspricht weitere Ausgaben von 7.950€.

| Kostenpunkt | Kosten |

|---|---|

| Erstanschaffung PV-Anlage komplett | 20.381 € |

| Austausch der Wechselrichter für 10 Wp-Anlage | ca. 2.000 € |

| Austausch des Stromspeichers (9,6 kWh) | ca. 7.950 € |

| Summe | 30.331 € |

Wir halten fest: mit den 20.000€ Erstanschaffungskosten ist es bei einer PV-Anlage nicht wirklich getan. Über eine Laufzeit von 30 Jahren kommen mindestens nochmal knapp 10.000€ (2.000€ + 7.950€) obendrauf. Diese Kosten schmälern natürlich auch unsere tatsächliche Rendite. Die Gesamteinnahmen innerhalb der Laufzeit liegen nach Abzug von Kosten bei 36.000€ (1.200€ / Jahr). Das wiederum entspricht einer tatsächlichen jährlichen Rendite von 4% (1.200€ / 30.000€ x 100) anstelle der ursprünglich analysierten 6%.

Steuerliche Betrachtung von Strom-Verkaufsgewinnen

Seit Ende 2022 sind die Erlöse aus dem Verkauf von Solarstrom und die Eigenverbrauchsnutzung steuerbefreit – und zwar rückwirkend ab dem 1. Januar 2022. Photovoltaikanlagen mit einer Nennleistung von bis zu max. 30 kWp sind seitdem grundsätzlich von der Einkommenssteuer befreit. Heißt für uns, wir müssen unsere Gewinne nicht versteuern und die 36.000€ bleiben uns komplett zur Verfügung.

Das ETF-Depot

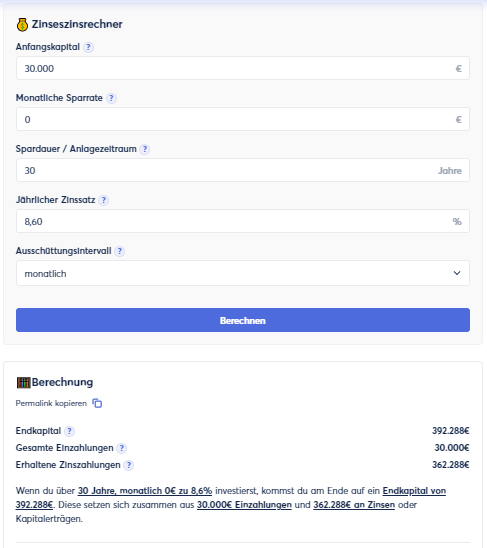

Schauen wir uns als nächstes einmal an was passiert, wenn wir die 30.000€ Anschaffungs- und Reparaturkosten nehmen und anstelle in eine PV-Anlage in einen MSCI World ETF investieren. Wie bereits oben schon beschrieben, konnte ein MSCI World ETF in den vergangenen 20 Jahren eine durchschnittliche Rendite von 8,6% erzielen. Diese Rendite nehmen wir als Grundlage für die Betrachtung, wie sich 30.000€ über einen Zeitraum von 30 Jahren entwickeln.

Durch die Kraft des Zinseszins wäre aus einer Investitionssumme von 30.000€ unglaubliche 392.300€ geworden. Diese Summe ist so unvorstellbar, dass ich dir hier den Screenshot der Berechnung noch einmal eingefügt habe. Gerne kannst du auf Finanzfluss auch selbst nochmal nachrechnen.

Steuerliche Betrachtung ETF-Gewinne

Unser Vater Staat möchte natürlich auch einen Teil der realisierten Gewinne abhaben. Die Steuer, welche auf Kapitalerträge anfällt, nennt man Abgeltungssteuer. Diese beträgt pauschal 25%. Hinzu kommen noch der Solidaritätszuschlag 5,5% und gegebenenfalls die Kirchensteuer 8-9%. Je nach Bundesland und Kirchenzugehörigkeit kommst du so auf eine maximale Steuerbelastung von 27,82%. Mit dem Sparerpauschbetrag kannst du deine Steuerlast noch reduzieren. Der Einfachheit halber und aus Gründen der Übersichtlichkeit lassen wir diese Steuerersparnis bei unserem Beispiel allerdings außenvor.

Für uns bedeutet das, dass wir die realisierten Gewinne noch versteuern müssen. Die erhaltenen Zinsen in Höhe von 362.288€ Vom Gesamtvermögen (392.288€) entfallen 362.288€ auf erhaltenen Zinsen bzw. Gewinne. Unsere ursprüngliche Investitionssumme von 30.000€ müssen wir natürlich nicht versteuern. Gehen wir vom höchsten Steuersatz (27,82%) aus, bleibt nach Steuern am Ende noch ein Vermögen von knapp 291.500€ übrig.

Zwischenfazit

Unter den heutigen Bedingungen lässt sich sagen, dass ein ETF-Depot für den Vermögensaufbau die wesentlich lukrativere Investition ist. Dem Gewinn der PV-Anlage von 36.000€, stehen 291.500€ Vermögen aus der Investition in eine MSCI World ETF entgegen. Doch wie sieht es aus, wenn der Strompreis und der Stromverbrauch ansteigen?

Betrachtung 2: 4-facher Strompreis und doppelter Stromverbrauch

Gehen wir davon aus, dass der Strompreis in den nächsten Jahren rapide ansteigen wird und sich auf durchschnittlich 1€/kWh vervierfacht. Durch die voranschreitende Elektrifizierung steigt gleichzeitig unser jährlicher Stromverbrauch von 4.000 kWh auf 8.400 kWh an.

Nach wie vor generiert unsere PV-Anlage 8.400 kWh im Jahr. Weil unser eigener Strombedarf allerdings stark gestiegen ist, nutzen wir jetzt den kompletten Strom aus der Photovoltaikanlage selbst und speisen entsprechend überhaupt keinen Strom mehr in das öffentliche Netz ein. Bedenkt man, dass die Einspeisevergütung in der Regel für 20 Jahre festgelegt wird und deshalb über den Großteil der Laufzeit bei 8,11 Cent liegt, ist es ohnehin sinnvoller, den Strom selbst zu nutzen und nicht ins Netz einzuspeisen.

Wir verkaufen in diesem Fall also keinen Strom mehr und unsere komplette Einsparung liegt jetzt im eigenen Verbrauch. Müssten wir die 8.400 kWh vom Markt beziehen, würden uns bei 1€/kWh jedes Jahr Kosten i.H.v. 8.400€ entstehen. Von dem Betrag ziehen wir wieder unsere jährlichen Wartungskosten von 200€ ab. Bleibt uns also noch eine Ersparnis von 8.200€. Die Jahresrendite auf das eingesetzte Kapital (30.000€) entspricht in diesem Fall 27,33% (8.200€ / 30.000€ x 100).

Innerhalb von 30 Jahren könnten wir durch eine PV-Anlage also 246.000€ (8.200€ x 30 Jahre) sparen.

Zwischenfazit

Stellen wir auch hier die Ersparnis aus der PV-Anlage dem ETF-Depot gegenüber. Beim ETF-Depot hat sich im Vergleich zum ersten Beispiel nichts geändert. 30.000€ wurden investiert und die durchschnittliche Jahresrendite liegt weiterhin bei 8,6%. Nach Steuern bleiben uns also immer noch 291.500€ übrig. Bedeutet im Umkehrschluss, selbst für den unwahrscheinlichen Fall, dass der Strompreis innerhalb der nächsten 30 Jahre um 400% steigen wird und sich unser Strombedarf mehr als verdoppelt, ist das ETF-Depot immer noch die lukrativere Investition. Denn dieses Vermögen ist um 45.500€ (291.500€ – 246.000€) größer, als die Ersparnis die wir durch die PV-Anlage erzielen könnten.

Info: Seit 1998 hat sich der Strompreis von 17,11 ct/kWh auf 36,19 ct/kWh erhöht. Damit verzeichnet Deutschlands Strompreis eine Steigerung von etwa 112 Prozent. Bedeutet, auf den gesamten Zeitraum gesehen haben die deutschen Verbraucher jedes Jahr eine Preissteigerung von über 4 Prozent hinnehmen müssen. Quelle: wechselpilot.com

Betrachtung 3: PV-Anlage und ETF-Depot

Wie entwickelt sich mein Vermögen wenn ich beides nutze, PV-Anlage und Investitionen in ein ETF-Depot? Angenommen ich investiere heute in eine PV-Anlage und verwende anschließend die jährliche Ersparnis, um mir ein ETF-Depot aufzubauen. Wie hoch muss die Ersparnis durch die PV-Anlage sein, damit mein Vermögen nach 30 Jahre größer ist, als wenn ich heute das komplette Kapital (30.000€) direkt in einen ETF investiere?

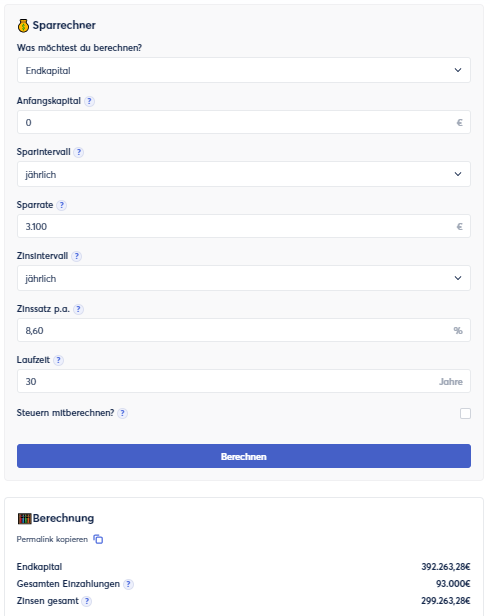

Auch das lässt sich wieder ganz einfach mit dem Zinseszinsrechner von Finanzfluss berechnen.

Mit einer Sparrate von 3.100€ im Jahr, könnten wir bei einer Jahresrendite von 8,6% innerhalb von 30 Jahren ein Vermögen von knapp 392.300€ aufbauen. Dieses Vermögen entspricht ziemlich exakt dem Vermögen, welches wir bei einer Einmalanlage von 30.000€ erzielen würden.

Das bedeutet wenn die PV-Anlage jedes Jahr eine Ersparnis von über 3.100€ generiert, kann es lohnenswert sein, zuerst in eine Photovoltaikanlage zu investieren. Anschließend werden dann Jahr für Jahr die durch die PV-Anlage erzielten Ersparnisse für den Vermögensaufbau in ein ETF-Depot gesteckt.

Für dieses Beispiel gehen wir davon aus, dass unser jährlicher Strombedarf nicht größer wird, als der aktuelle durchschnittliche Verbrauch eines 4-Personen-Haushaltes (4.000 kWh). Beim aktuellen Strompreis von 26 Cent liegt unsere Ersparnis durch eine PV-Anlage wie im ersten Beispiel analysiert, bei 1.200€ im Jahr. Damit eine PV-Anlage in Kombination mit einem ETF-Depot eine höhere Rendite abwirft als nur ein ETF-Depot alleine, müsste der Strompreis auf mindestens 77,5 Cent / kWh (3.100€ / 4.000 kWh x 100) ansteigen. Denn dann läge die Ersparnis durch die eigene Stromproduktion bei genau 3.100€ und wir stehen mit der PV-Anlage finanziell betrachtet besser da als ohne PV-Anlage.

Fazit

Wenn es um den Vermögensaufbau geht, ist ein ETF-Depot in den allermeisten Fällen die lukrativere Investition. Erst wenn zusätzlich zur PV-Anlage auch die Ersparnisse gewinnbringend z.B. in einen ETF angelegt werden, wird es für die Photovoltaikanlage interessant und ein Investment könnte sich auch aus finanzieller Sicht lohnen. Allerdings muss fairerweise auch erwähnt werden, dass sich die Zukunft nicht vorhersagen lässt und wir nur Annahmen über zukünftige Entwicklungen treffen können. Wir wissen nicht, wie sich der Strompreis entwickeln wird, ob die PV-Anlage tatsächlich 30 Jahre genutzt werden kann oder vielleicht sogar noch länger und wir wissen auch nicht, ob wir die 8,6% Rendite mit einem MSCI World ETF in den nächsten 30 Jahren wieder erzielen können.

Letztendlich kommt es immer auf die individuelle Situation und den individuellen Strombedarf an. Je höher der Stromverbrauch, umso eher wird sich eine PV-Anlage rechnen. Wer also davon ausgeht, das der Strompreis in Zukunft stark steigen wird und sich der eigene Strombedarf durch die voranschreitende Elektrifizierung weiter erhöhen wird, könnte in eine PV-Anlage investieren und die Ersparnisse anschließend in ein ETF-Depot packen.

Hat dir der Beitrag weitergeholfen? Hast du noch Fragen? Schreib es gerne in die Kommentare.

Wenn du jetzt auch gerne mit dem Investieren in ETFs starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich selbst mein Depot und bin sehr zufrieden.

Affiliate-Links

Die mit (Anzeige) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable gibt es die Möglichkeit, ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.

https://shorturl.fm/oYjg5

https://shorturl.fm/oONQ6

https://shorturl.fm/0P1pl

https://shorturl.fm/7W08p

https://shorturl.fm/OyPoN

Promote our brand and watch your income grow—join today!

Boost your earnings effortlessly—become our affiliate!