Tagesgeldkonto: Alles was du wissen solltest

Wenn wir uns mit dem Thema Geld sparen beschäftigen, dann ist es sinnvoll uns auch mit den unterschiedlichen Kontoarten zu beschäftigen. Neben dem Girokonto sind das Tagesgeld- und das Festgeldkonto die bekanntesten Möglichkeiten, um sein Geld zu parken bzw. anzulegen. Jeder Kontotyp hat seine Daseinsberechtigung und dient einem bestimmten Zweck. Auf einem Tagesgeldkonto kannst du beispielsweise dein Geld flexibel und ohne feste Laufzeit parken. Auf dieser Seite erfährst du alles rund ums Tagesgeldkonto inklusive tagesaktuelle Kontovergleiche, um von den besten Konditionen profitieren zu können.

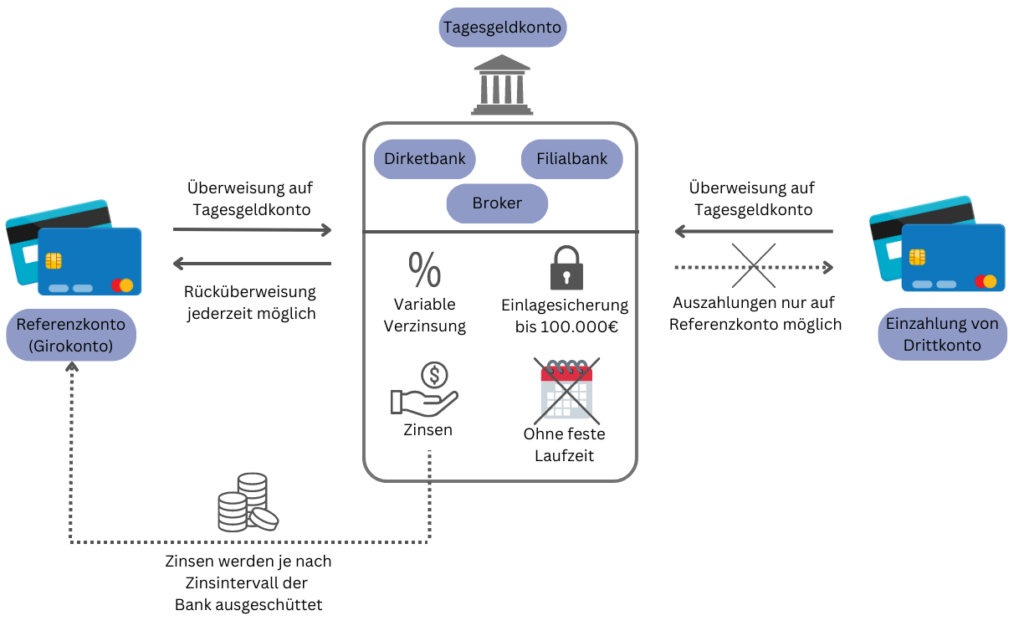

Was ist ein Tagesgeldkonto?

Beim Tagesgeldkonto handelt es sich um eine sehr flexible Form der Geldanlage. Du hast die Möglichkeit jederzeit Ein- und Auszahlungen ohne Limit vorzunehmen und bist an keine festen Laufzeiten gebunden. Die Verzinsung bei dieser Kontoart erfolgt variabel. Banken orientieren sich hierbei an den Leitzinsen der EZB. Das heißt konkret, die kontoführende Bank kann ihre Zinssätze jederzeit nach oben oder unten anpassen. Je nach Finanzinstitut werden dir die Zinsen monatlich, vierteljährlich oder jährlich gutgeschrieben.

Um den Überblick über seine Finanzen zu bewahren ist es sinnvoll, Sparguthaben getrennt vom Alltagskonto (Girokonto) zu halten. Genau für diesen Zweck gibt es die kostenlosen Tagesgeldkonten. Anders als beim Girokonto kann das Tagesgeldkonto nicht für den täglichen Zahlungsverkehr, wie beispielsweise Mietzahlungen, verwendet werden und ist dementsprechend als reines Sparkonto zu betrachten.

Vorteile

- Flexibel

- Sicher

- Kostenfrei

- Einfach

Nachteile

- Niedrige Zinsen – im Vergleich zu anderen Anlagen

- Variable Zinsen

- Referenzkonto notwendig

- Kein allgemeiner Zahlungsverkehr möglich (z.B. Mietzahlungen etc.)

Wie funktioniert ein Tagesgeldkonto?

Um ein Tagesgeldkonto eröffnen zu können benötigst du zu aller erst ein Girokonto. Das Girokonto dient dabei als Referenzkonto für das Tagesgeld. Einzahlungen auf dein Tagesgeldkonto kannst du in der Regel von einem beliebigen Konto aus erledigen, Auszahlungen sind allerdings nur auf dein Referenzkonto (Girokonto) möglich. Angenommen du möchtest dein Geburtstagsgeld von 300€ auf dein Tagesgeldkonto überweisen. Hierfür ist es notwendig diesen Betrag zuerst auf dein Girokonto oder ein Drittkonto einzubezahlen und erst danach kannst du das Geld auf dein Tagesgeldkonto überweisen. Bei welchem Finanzinstitut du dein Tagesgeldkonto eröffnest ist dir überlassen, du musst dieses also nicht bei der Bank eröffnen, bei der du dein Girokonto hast.

Für wen ist ein Tagesgeldkonto geeignet?

Trifft einer oder mehrere der folgenden Punkte auf dich zu, dann eignet sich ein Tagesgeldkonto für dich:

- Du bist auf der Suche nach einer flexiblen Geldanlage, auf die du jederzeit unbegrenzten Zugriff hast

- Du möchtest dein Geld sicher anlegen (gesetzliche Einlagesicherung bis 100.000€ pro Konto)

- Du möchtest einen besseren, strukturierteren Überblick über deine eigenen Finanzen

- Wenn du deine Sparbeträge für bestimmte Zwecke, beispielsweise Urlaub, Rücklagen oder ein neues Auto aufteilen möchtest

- Wenn du höhere Zinsen als beim Girokonto erzielen möchtest

- Wenn du mittels Sparplan nach und nach kleinere Summen sparen möchtest

- Wenn du auf der Suche nach einem kostenfreien Sparkonto bist

- Wen du deinen Notgroschen (ca. 3-6 Monatsgehälter) Schritt für Schritt aufbauen möchtest

Mit einem Tagesgeldkonto kannst du deine eigenen Finanzen ganz einfach strukturieren, die Spareinlagen separat vom Girokonto halten und dadurch einen besseren Überblick über dein Vermögen bekommen. Mittels Sparplan kannst du das Tagesgeldkonto z.B. nutzen, um dir einen Notgroschen von 3-6 Monatsgehältern Schritt für Schritt aufzubauen. Damit bist du aus finanzieller Sicht bestens für unvorhersehbare Ausgaben gerüstet. Auch für kleinere Sparziele wie beispielsweise einen Urlaub oder neue Möbel ist das Tagesgeldkonto bestens geeignet.

Durch die EU- weite Einlagensicherung ist das Geld auf dem Tagesgeldkonto bis zu einer Gesamtsumme von 100.000€ abgesichert. Du bekommst also mit dieser Form des Sparens eine flexible und sichere Möglichkeit Vermögen aufzubauen. Möchtest du allerdings einen größeren Betrag auf einmal anlegen, gibt es mit dem Festgeldkoto eine Geldanlage die attraktivere Verzinsungen anbietet – damit einhergehend ist dann allerdings eine geringere Flexibilität.

Wie sicher ist dein Geld auf einem Tagesgeldkonto?

Seit dem 3. Juli 2015 gibt es in Deutschland die gesetzliche Einlagensicherung. Dieses Gesetz regelt die Mindestanforderungen der Banken und Finanzinstitute für Anlegergeld und somit auch für Tagesgeldkonten welche in einem EU-Land eröffnet wurden. Konkret bedeutet das, dass Einlagen bis zu 100.000€ pro Person und pro Bank gesetzlich abgesichert sind, womit das Tagesgeld zu den sichersten Geldanlagen zählt.

Die Absicherung wird europaweit durch nationale Einlagesicherungssysteme der einzelnen Länder gewährleistet. Sollte also eine Bank in Schieflage geraten, hast du Anspruch auf Entschädigung für bis zu 100.000€. Gesparte Einlagen die über diesen Betrag hinausgehen, sind gesetzlich nicht mehr abgesichert. Deshalb solltest du immer darauf achten nicht mehr als 100.000€ bei einer Bank anzulegen.

Wie läuft die Verzinsung ab?

Am 21. Juni 2023 hat die Europäische Zentralbank (EZB) den Leitzins auf 4% erhöht. Dies war bereits die achte Zinserhöhung in Folge. Für die Höhe der Zinsen, die Banken an Ihre Sparer bezahlen, kann das positive Auswirkungen haben. Denn einen Teil der Zinsen, die Geschäftsbanken für ihre Einlagen bei der EZB bekommen, geben sie an ihre Sparer zurück.

Den Zinssatz, den dir deine Bank bezahlt, bezieht sich in der Regel auf ein Jahr. Beim Tagesgeldkonto ist dieser allerdings variabel. Das bedeutet, dass deine Bank die Zinsen täglich nach oben oder nach unten anpassen kann. Somit sind die Tagesgeldzinsen, die du heute von deiner Bank auf das Sparguthaben bekommst, keine Garantie für zukünftige Zinszahlungen. Wann du die Zinsen ausgezahlt bekommst ist abhängig von deiner Bank. Gängige Intervalle sind hier monatlich, vierteljährlich und jährlich.

Berechnung der Zinsen bei Einmalanlagen

Um die Höhe deiner Zinsen bei Einmalanlagen zu berechnen, benötigst du die folgenden drei Werte:

- Zinssatz z.B. 3% p.a

- Laufzeit z.B. 1 Jahr

- Anlagesumme z.B. 2.000€

Mit dem Zinsrechner von Smart-Rechner.de kannst du die Höhe deiner Zinsen ganz einfach selbst berechnen.

Berechnung der Zinsen mit Sparplan

Um die Höhe deiner Zinsen mit kontinuierlichen Sparraten berechnen zu können, musst du zusätzlich zu den drei Werten noch die Höhe der Sparrate berücksichtigen.

- Zinssatz z.B. 3% p.a

- Laufzeit z.B. 1 Jahr

- Anlagesumme z.B. 2.000€

- Sparrate z.B. 200 €/ Monat

Auch hierfür kannst du ganz einfach den Zinsrechner von Smart-Rechner.de benutzen.

Beispiel: Wie wirken sich unterschiedlich hohe Zinsen auf eine Anlagesumme aus?

Ein Beispiel soll verdeutlichen wie wichtig eine hohe Verzinsung unseres Kapitals ist, um effektiv Vermögen aufbauen zu können. Wir gehen von Folgendem aus: du legst einmalig 10.000€ an und lässt diesen Betrag über 30 Jahre auf dem Sparkonto liegen. Die Zinsen werden in diesem Beispiel 1x jährlich dem Sparkonto gutgeschrieben und werden nicht an dein Referenzkonto ausbezahlt. Dadurch wird im darauffolgenden Jahr dein Startkapital (10.000€) inklusive der Zinszahlung aus dem 1. Jahr verzinst. Beim Beispiel mit 1% jährlicher Zinsen wären es dann 10.100€, bei 4% 10.400€ die verzinst werden. Das geht dann Jahr für Jahr immer so weiter. Es wird also immer unser Startkapital + die erwirtschafteten Zinsen verzinst. Den Effekt der sich daraus ergibt, nennt man Zinseszinseffekt und ist ein wesentlicher Bestandteil des Vermögensaufbaus.

Wir schauen uns das Endkapital von ursprünglich 10.000€ bei 1% und bei 4% Zinsen über einen Anlagezeitraum von 30 Jahre an. Dabei gehen wir davon aus, dass der Zinssatz unverändert bleibt. Um das Beispiel einfach zu halten, wurde auf eine steuerliche Betrachtung verzichtet.

| jährliche Zinsen 1% | jährliche Zinsen 4% | ||

| Anfangskapital | 10.000€ | 10.000€ | |

| Kapital nach 1. Jahr | 10.100€ | 10.400€ | |

| Kapital nach 2. Jahren | 10.201€ | 10.816€ | |

| Kapital nach 3. Jahren | 10.303€ | 11.249€ | |

| Kapital nach 4. Jahren | 10.406€ | 11.699€ | |

| Kapital nach 5. Jahren | 10.510€ | 12.167€ | |

| Kapital nach 10. Jahren | 11.046€ | 14.802€ | |

| Kapital nach 20. Jahren | 12.202€ | 21.911€ | |

| Kapital nach 30. Jahren | 13.478€ | 32.434€ |

Fazit

Wir können auf den ersten Blick erkennen, wie wichtig eine hohe Verzinsung für unseren Vermögensaufbau ist. Bei 1% Zinsen haben wir nach 30 Jahren lediglich 3.478€ Zinsen und damit Gewinn erwirtschaftet. Bei 4% Zinsen sind es hingegen 22.434€ Gewinn im gleichen Zeitraum.

Interessanterweise haben wir im Beispiel unsere Verzinsung von 1% auf 4% lediglich vervierfacht und dennoch ist die erzielte Rendite ca. 6,5 mal so hoch. Hier erkennen wir ganz deutlich die Kraft des Zinseszins.

Tipp: Für einen effektiven Vermögensaufbau solltest du auf eine hohe Verzinsung achten und zusätzlich die gezahlten Zinsen auf dem Sparkonto belassen. Somit ist gewährleistet, dass dein Kapital sich optimal entwickelt und du vom Zinseszins profitierst.

Müssen Tagesgeldzinsen versteuert werden?

Alle Zinszahlungen einschließlich der Tagesgeldzinsen gehören zu den Kapitalerträgen und müssen in Deutschland grundsätzlich versteuert werden. Dabei spielt es keine Rolle, ob du Zinszahlungen von Tagesgeld, Festgeld oder Girokonten erhältst. Die Steuer, welche auf Kapitalerträge erhoben wird, nennt man Abgeltungsteuer. Diese beträgt pauschal 25%. Hinzu kommen noch 5,5% Solidaritätszuschlag und gegebenenfalls Kirchensteuer von 8 bzw. 9% (je nach Bundesland), womit du dann auf einen effektiven Steuersatz von 27,82% (8% Kirchensteuer) bzw. 27,99% (9% Kirchensteuer) kommst.

Du hast allerdings die Möglichkeit über den so genannten Sparerpauschbetrag Steuern auf bis zu 1.000€ Kapitalerträge im Jahr zu sparen. Um von dem Sparerpauschbetrag zu profitieren, reichst du am besten einen Freistellungsauftrag bei deiner Bank ein. Zum Thema wie du mit dem Sparerpauschbetrag Steuern sparen kannst, habe ich einen separaten Artikel mit allen wichtigen Informationen geschrieben.

Worauf du beim Tagesgeldkontenvergleich achten solltest

1. Höhe der Zinsen

Einer der wichtigsten Punkte auf die du bei der Auswahl eines geeigneten Tagesgeldkontos achten solltest, ist die Höhe des Zinssatzes, den du für deine Spareinlagen bekommst. Dieser bestimmt maßgeblich die Rendite deiner Einlagen. Durch die Inflation verliert unser Papiergeld laufend an Wert. Um diesen Kaufkraftverlust ausgleichen oder zumindest einschränken zu können, solltest du auf eine möglichst hohe Verzinsung deiner Einlagen achten.

Dabei ist unbedingt zu beachten, dass beim Tagesgeldkonto die Zinsen variabel sind und der von den Banken beworbene Zinssatz sich jederzeit ändern kann. Des weiteren wird Neukunden oft eine zeitlich befristete Zinsgarantie zugesprochen. Diese ist dann beispielsweise auf eine Dauer von 3 Monaten begrenzt. Du solltest deshalb folgende Fragen klären:

– Wie hoch ist der aktuelle Zinssatz des Tagesgeldkontos?

– Wird eine Zinsgarantie angeboten? Wenn ja, für welche Dauer und welcher Zinssatz gilt nach dieser Laufzeit?

– Gibt es abweichende Konditionen für größere Beträge? Manchmal gelten die Zinssätze z.B. nur bis zu einem Guthaben von 50.000€.

2. Häufigkeit der Zinszahlungen

Gängige Zinszahlungen sind monatlich, vierteljährlich und jährlich. Um optimal vom Zinseszinseffekt profitieren zu können, sind Zinszahlungen mit kürzeren Abständen den größeren Abständen tendenziell zu bevorzugen. Das liegt daran, dass die erhaltenen Zinsen unser Sparguthaben erhöhen und bei den nächsten Zinszahlungen mit verzinst werden. Dadurch können wir unsere Rendite erhöhen.

3. Anlagesumme: Mindest- und Maximalanlagesumme

Einigen Banken fordern Mindesteinlagen als Bedingung für die Tagesgelderöffnung. Das bedeutet konkret, dass du bei Eröffnung z.B. direkt 2.000€ oder 5.000€ auf das Konto einzahlen musst.

Ebenfalls anzutreffen sind Bedingungen bezüglich der Maximalsumme, die auf einem Tagesgeldkonto geparkt werden kann. Dabei ist zwischen der maximalen Höhe der Spareinlagen und der maximalen Höhe der Verzinsung zu unterscheiden. Die maximale Höhe der Spareinlagen begrenzt das Kapital, welches du auf dem Konto parken kannst. Meistens gibt es hierfür keine Obergrenze und du solltest aufgrund der gesetzlichen Einlagesicherung sowieso nur Einlagen bis 100.000€ pro Bank haben.

Manche Banken zahlen den zugesagten Zinssatz nur bis zu einer definierten Summe. Alles was über den Betrag hinausgeht, wird dann mit einem geringeren Zinssatz verzinst. Bei größeren Anlagesummen solltest du hier speziell darauf achten.

4. Zusatzkonditionen

Ein weiterer Punkt den du beachten solltest sind mögliche Zusatzkonditionen. Es gibt beispielsweise Anbieter, die ein Tagesgeldkonto nur in Verbindung eines Girokontos anbieten. In diesem Fall müsstest du zusätzlich ein Girokonto bei der Bank eröffnen. Hast du schon ein Girokonto und bist mit diesem zufrieden, solltest du besser nach einem andern Tagesgeldkonto suchen. Denn wenn du mehrere Girokonten hast, kann das deinen Schufa-Score negativ beeinflussen und du bekommst womöglich Probleme bzw. schlechtere Konditionen bei Finanzierungen.

5. Kosten

Wie bereits erwähnt sind Tagesgeldkonten in der Regel kostenlos. Das bezieht sich auf die Eröffnung, die Kontoführung und die Kontoschließung. Für außerordentliche Zusatzleistungen kommt es aber durchaus vor, dass Gebühren anfallen. Benötigst du solche Zusatzleistungen, solltest du die Kosten hierfür vorab in den AGB’s prüfen.

Tagesaktueller Tagesgeldkontenvergleich

Möchtest du jetzt die besten Tagesgeldkonten vergleichen, kannst du das ganz einfach auf Konto-Testsieger.de erledigen.

Fazit

Tagesgeldkonten sind eine super Möglichkeit seine Finanzen übersichtlicher zu gestalten. Möchtest du also einen Teil deines Geldes kostenfrei, flexibel und sicher anlegen, könnte das Tagesgeldkonto genau der richtige Kontotyp für dich sein. Gerade für kurzfristige und kleinere Sparziele, wie beispielsweise einen Urlaub oder um sich Geld für unvorhersehbare Ausgaben beiseite zu legen, ist das Tagesgeld perfekt geeignet. Für langfristige Anlagen wie z.B. den Ruhestand oder das Eigenheim, gibt es dennoch bessere Anlagemöglichkeiten, bei denen du von höheren Zinsen profitieren kannst. Beispiele hierfür wären das Festgeldkonto oder die Investition in Aktien bzw. ETF’s.