Frugalismus: Was ist das?

Ich habe diesen Blog ursprünglich gestartet, weil ich der Meinung bin, das die heutige Gesellschaft zu viel Wert auf Konsum und zu wenig Wert auf ein sparsames Verhalten legt. Wir Leben in einer Überflussgesellschaft, die ein sparsames Verhalten nicht wirklich kennengelernt hat, weil es nicht unbedingt notwendig war. Die Menschen aus den Industrienationen, wie den USA oder Europa, haben von allem reichlich. Genug Lebensmittel, ein Dach über dem Kopf, genug Arbeit, genug Kleidung, whatever. Eine Gegenbewegung zum Überflussgedanken stellt der Minimalismus und der Frugalismus. Was aber sind die Merkmale von Frugalisten, wie zeichnen sie sich aus, wie unterscheiden sie sich von Minimalisten und zu welcher Gruppe ich mich selbst zähle, erfährst du in diesem Beitrag.

Wie zeichnet sich Frugalismus aus?

Frugalismus kommt vom Englischen Wort „frugal“, was so viel bedeutet wie sparsam. Es ist ein Lebensstil der seinen Ursprung in der heutigen Form, 2008 nach der Weltfinanzkrise hat. Viele Menschen mussten infolge der Krise und der daraus resultierenden Rezession genauer auf Ihre Ausgaben achten. Sie lernten so mit weniger auszukommen. Der Unterschied zu heute ist, das die Menschen damals gezwungen waren auf Ihre Ausgaben zu achten, wer sich dagegen heute dem frugalem Lebensstil anschließt macht das für gewöhnlich aus freien Stücken. Das wesentliche Ziel von Frugalisten ist eine möglichst Hohe Sparquote, um dann so früh wie möglich von seinen Ersparnissen Leben zu können, ohne weiter für Geld arbeiten zu müssen. Das Primäre Ziel ist also nicht Reichtum, sondern finanzielle Freiheit.

Um das Ziel der finanziellen Freiheit möglichst früh erreichen zu können, ist es notwendig überdurchschnittlich viel zu Verdienen und das gesparte Kapital gewinnbringend anzulegen. Wo wir auch schon bei den Unterschieden zum Minimalismus wären.

Die Unterschiede zwischen Frugalismus und Minimalismus

Beim Minimalismus geht es im wesentlichen darum, mit so wenig wie möglich auszukommen und alles überflüssige abzustoßen. Es geht Minimalisten nicht ausschließlich nur um materielle Dinge, sondern auch um immaterielles, wie beispielsweise Freundschaften oder Gesundheit. Der Fokus liegt hier darauf, sich von allerlei Belastungen zu befreien und so ein insgesamt freieres Leben zu leben. Ganz nach dem Motto: weniger ist mehr. Natürlich wird durch das bewusste Konsumieren automatisch auch mehr Geld gespart, das ist bei diesem Lebensstil aber eher eine Positive Begleiterscheinung.

Ganz anders sieht es bei Frugalisten aus. Hier ist der finanzielle Aspekt der wesentlich Grund des sparsamen Verhaltens. Das Hauptziel liegt in der finanziellen Freiheit. Frugalisten hinterfragen ständig ihren Konsum und reduzieren diesen, sie wissen das sie unnötige Kosten weiter von ihren Zielen entfernt. Ebenso spielt das Investieren beim Frugalen Lebensstil eine Zentrale Rolle. So wird versucht den Wert des angesparten Kapitals, durch hohe Renditen zu erhöhen und sich quasi eine „Goldene Gans“ zu züchten. Die Goldene Gans, die das Vermögen symbolisieren soll, wirft dann umso größere Eier (Zinsen, Dividenden) ab, umso größer sie ist.

Ziele des Frugalismus: Finanzielle Freiheit und Zufriedenheit

Wie schon erwähnt, streben Frugalisten in erster Linie nach finanzieller Freiheit. Die finanzielle Freiheit ist aber nur ein mittel zu Zweck. Es geht beim Frugalismus im Grunde um inneren Frieden und individuelles Glück. Das bedeutet, sie wollen so schnell wie möglich das Hamsterrad des Lebens verlassen. Mit Hamsterrad ist ein „nine to five“ Angestelltendasein gemeint. Also 5 Tage die Woche, 9 Stunden am Tag, 40 Jahre lang einer Arbeit nachgehen, die für sie meistens nicht wirklich erfüllend ist und dementsprechend auch nicht glücklich macht.

Es geht beim frugalen Lebensstil nicht um Reichtum, sondern um die Freiheit tun und lassen zu können was man möchte. Es geht darum jeden morgen frei zu entscheiden was man tun möchte und was nicht, ohne darauf achten zu müssen genügend Geld in der Tasche zu haben. Frugalisten wissen, das unser wichtigstes „Gut“ Zeit ist, denn unsere Zeit ist begrenzt.

Wenn man sich mit dem Thema Frugalismus beschäftigt wird man immer wieder auf die Zahl 40 stoßen. Diese Zahl bedeutet nichts anderes wie Ruhestand mit 40 Jahren. Dieses zugegebenermaßen ambitionierte Ziel, verfolgen viele Frugalistinen und Frugalisten und stellt somit den Kerngedanke, den Heilige Gral, dieser Lebensphilosophie dar.

Was bedeutet finanzielle Freiheit für Frugalisten?

Finanzielle Freiheit bedeutet im Grunde nichts anderes als das man die monatlich anfallenden Kosten, also seinen Lebensunterhalt, rein aus dem angesparten Vermögen begleichen kann. Dabei soll das angesparte Vermögen bis zum Lebensende ausreichen. Wie Hoch jedoch das Vermögen sein muss ist natürlich von Person zu Person komplett unterschiedlich. Jeder Mensch hat andere Prioritäten und dementsprechend auch unterschiedlich hohe Ausgaben. Je Höher die monatlichen Kosten, umso größer muss zwangsläufig auch das angesparte Vermögen sein. Dies ist ein weiterer Grund warum Frugalisten stets auf ihren Konsum und ihre Ausgaben achten.

Wie wird die finanzielle Freiheit erreicht?

Um das Hauptziel, mit 40 Jahren finanziell frei zu sein überhaupt erst erreichen zu können, arbeiten Frugalisten prinzipiell mit den drei Stellschrauben, sparen, ein überdurchschnittlich Hohes Einkommen und investieren.

Frugalisten können durch bewussten Konsum mehr sparen

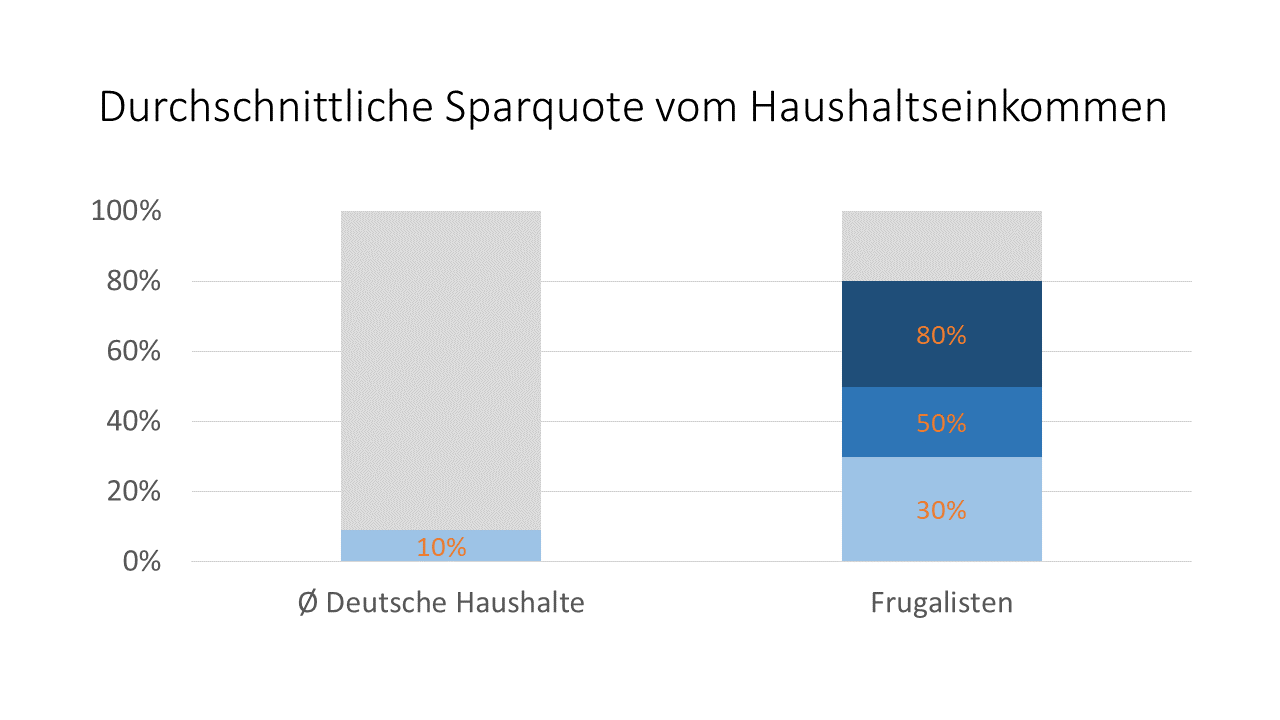

Um eine möglichst hohe Sparquote zu erreichen, wird im Frugalismus bewusst konsumiert. Frugalisten geben also kein Geld für unnötige Dinge aus, die Ihnen keinen Mehrwert bringen. In Kombination mit einem hohen Einkommen, können so Sparquoten zwischen 30% und 80%, teilweise sogar noch höher realisiert werden. Zum Vergleich: Laut einer Statistik des statistischen Bundesamt aus dem Jahr 2022, beläuft sich die durchschnittliche Sparquote aller deutschen Haushalte, auf gerade einmal 11,4%.

Aufgrund der Hohen Sparquote wird häufig davon ausgegangen das Frugalisten Pfennigfuchser wären. Das ist aber weit gefehlt, den im Frugalismus geht es weniger um Pfennigfuchserei, sondern viel mehr darum, materielle Dinge bewusster zu genießen und zu erkennen was einem wirklich Freude bereitet. So kann es beispielsweise sein, das du leidenschaftlich gerne Golf spielst und dementsprechend auch relativ viel Geld in dein Hobby investierst. Das ist auch vollkommen in Ordnung, solange es dich Glücklich macht. Du kannst dabei trotzdem sparsam Leben, indem du für andere, für dich unwichtige Dinge weniger Geld ausgibst. Wichtig dabei ist immer den persönlichen „Wertgedanken“ zu verfolgen und Ausgaben für unnötige Dinge zu vermeiden.

Überdurchschnittlich Hohes Einkommen

Natürlich ist sparsam zu Leben alleine, nicht ausreichend, um genügend Kapital anzusparen damit das Ziel bis zum 40 Lebensjahr erreichen wird. Denn Sparsamkeit hat auch seine Grenzen. Irgendwann ist das Sparpotenzial soweit ausgereizt, das es schwierig wird noch weniger Geld auszugeben. Deshalb wird im Frugalismus zusätzlich auf ein überdurchschnittlich hohes Einkommen gesetzt. Frugalistinnen und Frugalisten sind häufig aus der oberen Mittelschicht, was bedeutet das sie meistens einen gut bezahlten Job haben. Erst durch das hohe Einkommen wird es möglich, sehr hohe Sparquoten zu erreichen. Denn die grundsätzlichen Lebenshaltungskosten, sind für die meisten Menschen ähnlich hoch, egal ob aus der unteren oder oberen Mittelschicht.

Das gesparte Kapital Investieren

Die dritte Stellschraube ist das Investieren. Für Frugalisten ist es wichtig, die eigenen Finanzen selbst zu steuern und eigene Investmententscheidungen zu treffen. Um eine möglichst hohe Rendite auf das angespartes Kapital zu erzielen und nicht dem Wertverlust durch die Inflation ausgesetzt zu sein, investieren Frugalisten einen Großteil Ihres Vermögens in Sachwerte. Meistens wird in Aktien und breitgestreute ETF´ s investiert. Aber auch Anlagen in Immobilien, Edelmetalle, wie Gold oder Silber werden gerne genutzt um hohe Renditen zu erzielen. Wichtig dabei: Das Geld sollte möglichst diversifiziert und langfristig angelegt werden. Das bedeutet Frugalisten agieren zumeist nicht spekulativ und aktiv an den Kapitalmärkten, sondern setzen eher auf passive Anlageprodukte.

Durch diese Anlagen und das regelmäßige Investieren, z.B. mittels Sparplänen wird die „Goldene Gans“ gefüttert. Diese produziert anschließend „goldene Eier“, (Zinsen, Dividenden) welche bis zum Ruhestand regelmäßig reinvestiert werden. Somit kann optimal vom Zinseszinseffekt profitiert werden. Sobald die „Goldene Gans“ groß genug ist und die Lebenshaltungskosten durch die „goldenen Eier“ gedeckt werden können, ist es möglich in Rente zugehen und nur noch sein Vermögen arbeiten zulassen. Im Ruhestand wird dann ausschließlich von den Zinsen und Dividenden gelebt. Somit bleibt der Kapitalstock (Die Goldene Gans) immer gleich groß. Dies ist zumindest der Optimalfall.

Was besagt die 4% Regel?

Die 4% Regel besagt das du jedes Jahr 4% deines Vermögens verwenden kannst, um deinen Lebensunterhalt zu decken. Trotz der Entnahme wird das Vermögen nicht reduziert und du gerätst nicht in finanzielle Schwierigkeiten. Um das zu erreichen, muss das Kapital so investiert werden, das jährlich eine Rendite von mindestens 4% erwirtschaftet wird. Die 4% die du dann für deine Ausgaben entnommen hast, werden durch die 4% Rendite die du auf deine Investitionen bekommst ausgeglichen. Somit wird gewährleistet, das deine „Goldene Gans“, in den Ruhestand Jahren nicht kleiner wird und du jedes Jahr mindestens den gleichen Betrag für deinen Lebensunterhalt entnehmen kannst.

Wie hoch müssen deine Ersparnisse sein?

Um zu ermitteln wie groß deine „Goldene Gans“ sein sollte, um von Zinseinnahmen und Dividenden Leben zu können, musst du zu aller erst deine jährlichen Ausgaben kennen. Dies kannst du am einfachsten mit einem Budgetplan/ Haushaltsplan ermitteln. Deine jährlichen Ausgaben multiplizierst du anschließend mit dem Faktor 25 und du erfährst wie viel Kapital du benötigst um mit der 4% Regel finanziell abgesichert zu sein.

Formel: jährliche Ausgaben x 25 = Benötigtes Kapital

Ein Beispiel: Irina ermittelt Ihre Ausgaben anhand eines Haushaltsplan. Dabei stellt sie fest, das sie monatliche Aufwendungen für beispielsweise Miete, Lebensmittel, Versicherungen, Strom, Heizung und Wasser von 1.500€ hat. Das entspricht jährliche Ausgaben in Höhe von 18.000€. Anschließend multipliziert sie diesen Betrag mit dem Faktor 25 und weiß schließlich das sie 450.000€ benötigt, um mit der 4% Regel Ihren Lebensunterhalt bestreiten zu können. Denn 4% von 450.000€ sind wiederum 18.000€, die ermittelten jährlichen Ausgaben die Irina zum Leben benötigt.

Bei allen Berechnungen wurde bewusst auf die Betrachtung von Kosten, Steuern und Inflation verzichtet, um die Rechnung so einfach wie möglich zu halten.

Tipps um frugaler zu Leben

- Kenne deine Ausgaben – Diese kannst du Mithilfe eines Haushaltsplan ermitteln

- Frage dich vor jedem Kauf, ob das Produkt oder die Dienstleistung einen tatsächlichen

Wert für dich hat - Überprüfe deine Fixkosten wie Stromkosten, Versicherungen etc. regelmäßig

(mindestens 1x jährlich) auf Einsparpotenzial - Materielle Dinge können oft kostengünstig repariert werden – denke daran bevor

du etwas neues kaufst - Mache jedes Jahr deine Einkommensteuererklärung

- Setze dich mit dem Thema investieren auseinander und lernt Geld gewinnbringend

an den Kapitalmärkten anzulegen - In der Ansparphase solltest du deine Zinsen und Dividende immer reinvestieren,

um optimal vom Zinseszinseffekt zu profitieren - Achte bei Käufen auf ein gutes Preis- Leistungsverhältnis – Qualität ist

mindestens genauso wichtig wie der Preis - Einkaufslisten schreiben und häufiger selber Zuhause kochen, statt in

ein Restaurant zu gehen - Rabatte und Sonderangebote wie beispielsweise Cashback nutzen

Ich persönlich sehe mich eher beim Frugalismus als beim Minimalismus. Das liegt zum Großteil daran, das ich mir immer wieder neue Möglichkeiten überlege um meinen Konsum zu minimieren, hauptsächlich deshalb, um dadurch mehr freies Geld zum investieren zu haben. Zudem bin ich von dem Grundgedanken der finanziellen Freiheit fasziniert und sehe dies auch als mein vorrangiges Ziel. Grundsätzlich bin ich aber der Meinung das sich Frugalismus und Minimalismus gut ergänzen und so ist es durchaus möglich das man sich in beiden Bereichen wiederfindet.

Wie sieht es bei dir aus, lebest du sparsam oder ist dir Konsum wichtiger? Wie hoch ist deine Sparquote? Schreib es gerne unten in die Kommentare.

Wenn du jetzt auch gerne mit dem Investieren in ETF’s starten möchtest, kann ich dir den Broker „Scalable“ (Anzeige) wärmstens empfehlen. Hier habe ich persönlich selbst mein Depot und bin top zufrieden.

Affiliate-Links

Die mit (Anzeige) gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen solchen Link klickst und auf der Zielseite etwas kaufst, bekommen wir vom betreffenden Anbieter eine Vermittlerprovision. Du unterstützt sparinsider damit und es entstehen für dich keine Nachteile beim Kauf oder beim Preis.

Bei Scalable gibt es die Möglichkeit, ein kostenloses Depot zu eröffnen. Aber auch hier können beim Kauf von Wertpapieren und ETFs Kosten, in Form von Ordergebühren anfallen.

“Die in diesem Beitrag enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.”

Mit Investitionen sind Risiken verbunden mehr dazu findest du hier.