Sparquote: Wie hoch sollte sie sein?

Die Sparquote ist ein ganz entscheidender Bestandteil beim Sparen und beim Vermögensaufbau. Je höher die Quote ist, desto schneller können die angestrebten Sparziele erreicht werden. Die Sparquote ist eine volkswirtschaftliche Kennzahl, die im Prinzip für Privathaushalte, Einzelpersonen oder auch für ganze Volkswirtschaften ermittelt werden kann. Wie du die für dich optimale Sparquote findest, warum du deine Sparquote kennen solltest und auf was du dabei achten musst, erkläre ich dir in diesem Beitrag.

Was ist eine Sparquote?

Für deine Arbeitsleistung bekommst du als Arbeitnehmer jeden Monat ein Gehalt von deinem Arbeitgeber ausgezahlt. Von diesem sogenannten Nettoeinkommen bestreitest du dann deinen Lebensunterhalt. Du bezahlst damit deine Miete, deine Stromrechnung und deine Lebensmittel usw. Die Sparquote beschreibt hingegen den prozentualen Anteil des Nettoeinkommens, den du nicht für den Lebensunterhalt oder für den Konsum ausgibst. Dementsprechend setzt die Sparquote deine monatlichen Ersparnisse ins Verhältnis zu deinen monatlichen Einnahmen.

Die Sparquote ist dabei nicht zu verwechseln mit der Sparrate. Die Sparrate beschreibt den Geldbetrag den du in regelmäßigen Abständen, beispielsweise jeden Monat, vierteljährlich oder jährlich, investierst bzw. sparst. Bei der Sparrate handelt es sich um einen festgelegten Betrag, bei der Sparquote handelt es sich hingegen um den prozentualen Anteil deines Einkommens.

Die durchschnittliche Sparquote aller deutschen Privathaushalte, lag 2022 bei 11,3%. Im Vergleich zu 2021 war dies ein Rückgang von 3,8%. Der Grund hierfür liegt vermutlich in der Coronakrise. In unsicheren Zeiten, wie es bei Krisen der Fall ist, neigen wir Menschen dazu, mehr Geld auf die Seite zu legen.

Wie wird die Sparquote berechnet?

Die Sparquote kann für ganze Haushalte, für dich als Einzelperson oder sogar für ganze Volkswirtschaften berechnet werden. Dabei erfolgt die Berechnung prinzipiell immer dem selben Schema. Möchtest du deine Sparquote ausrechen, gehst du wie folgt vor:

- Rechne deine gesamten Einnahmen zusammen. Dazu gehört z.B. dein Gehalt aus deinem Hauptjob, Einnahmen aus einem Nebenjob, Unterhaltszahlungen, Mieteinkünfte, Zinsen, Dividenden aus Aktienbesitz oder das Elterngeld – dadurch erhältst du dein komplettes monatlich verfügbares Nettoeinkommen.

- Ziehe von deinem Nettoeinkommen alle monatlichen Ausgaben ab. Dazu gehören unter anderem die Miete, Strom und Wasser, Lebensmittel, Versicherungsbeiträge, KFZ-Kosten, Kosten für Urlaub- und Freizeitaktivitäten, Kleidung oder auch deine Abos.

- Mit der Berechnung Nettoeinkommen minus Ausgaben hast du deinen Sparbetrag ermittelt. Dies ist der Betrag der dir am Ende des Monats übrig bleibt und den du sparen oder investieren kannst.

- Anschließend dividierst du einfach den Sparbetrag durch dein Nettoeinkommen und multiplizierst das Ergebnis mit 100.

In der Regel hast du auch einige Kosten, die lediglich jährlich oder vierteljährlich anfallen. Dazu gehören oft Versicherungen, die KFZ-Steuer oder die Rundfunkbeiträge (GEZ). Diese müssen bei der Berechnung der Sparquote natürlich ebenfalls berücksichtigt werden. Dazu ermittelst du den anteiligen Betrag der bei monatlicher Zahlungsweise anfallen würde und rechnest diesen zu deinen Ausgaben.

Wie hoch ist die optimale Sparquote?

Pauschale Empfehlungen wie „du solltest 20% deines Einkommens sparen“ greifen oft zu kurz. Dennoch gilt, egal ob Privathaushalt oder Privatperson, einen Teil des verfügbaren Einkommens sollte jeder sparen. Zunächst kannst du dir mit den Ersparnissen im ersten Schritt deinen Notgroschen aufbauen, um für unsichere Zeiten vorzusorgen und anschließend die Ersparnisse für den Vermögensaufbau nutzen. Dies kannst du dann z.B. mit Investments in ETFs machen. Bei der Höhe der optimalen Sparquote kann grundsätzlich gesagt werden, dass diese auf die individuelle Situation ankommt. Eine pauschale Angabe kann also nicht getroffen werden.

Bei der Beurteilung über die Höhe der Sparquote müssen die individuelle Einkommenssituation und die notwendigen Ausgaben berücksichtigt werden. Die Lebensunterhaltskosten wie Miete, Strom, Wasser oder Lebensmittel sind z.B. für jede Person ähnlich hoch. Klar kommt es hier auch auf deinen Lebensstil an, ob du sparsam bist oder in Saus und Braus lebst, aber grundsätzlich sind die Ausgaben, die du mindestens für den Lebensunterhalt benötigst, annährend gleich. Eine Person die in Hamburg lebt wird z.B. ähnlich hohe Kosten für Lebensmittel haben wie jemand der in Frankfurt zu Hause ist. Halten wir also fest: die grundlegenden Ausgaben die wir mindestens aufwenden müssen, werden überall ähnlich hoch sein. Hast du höhere Ausgaben als der Durchschnitt, dann liegt das in aller Regel an deinem Lebensstil. Möchtest du deine Ausgaben auf ein Minimum reduzieren, helfen dir mit Sicherheit ein Budgetplan und meine 10 besten Haushalts- Spartipps.

Beispiel Sparquote bei einem Durchschnittseinkommen

Das durchschnittliche Nettoeinkommen eines Single-Haushalt in Deutschland lag 2022 bei 2.165€. Im Vergleich dazu lagen die Lebenshaltungskosten für Singles im Durchschnitt bei 1.658€. Daraus ergibt sich eine maximal mögliche Sparrate von 507€ (2.165€-1.658€) im Monat und dementsprechend eine Sparquote von ca. 23,5% (507€/2.245€x100).

Diese Beispiel zeigt uns, dass die maximale Sparquote bei einer Durchschnittsperson in Deutschland bei ca. 26% liegt. Schauen wir uns nun an wie sich die Sparquote verändert, wenn du zur oberen Mittelschicht gehörst.

Beispiel Sparquote bei der oberen Mittelschicht

Zur oberen Mittelschicht zählst du mit einem monatlichen Nettoeinkommen von über 4.000€. Wir gehen davon aus, dass sich dein Lebensstil nicht von dem einer Durchschnittsperson unterscheidet und du genau wie im ersten Beispiel monatliche Ausgaben in Höhe von 1.685€ hast. Du hast jetzt statt 587€, 2.315€ im Monat zum Sparen/Investieren übrig. Entsprechend ergibt sich daraus eine mögliche Sparquote von knapp 5% (2.315€/4.000€x100).

Beispiel Sparquote bei der unteren Einkommensschicht

Der unteren Einkommensschicht gehörst du mit einem monatlichen Nettoeinkommen von max. 1.500€ an. Bei einem durchschnittlichen Lebensstil mit monatlichen Lebenshaltungskosten von 1.685€, könnte diese Person überhaupt kein Geld auf die Seite legen. Im Gegenteil, diese Person würde in diesem Fall sogar jeden Monat Konsumschulden von 185€ machen. Konsumschulden solltest du auf jeden Fall vermeiden. Hast du nur ein geringes monatliches Einkommen zur Verfügung, solltest du versuchen, deine Ausgaben soweit wie möglich zu reduzieren, um dann Geld auf die hohe Kante legen zu können. Es gibt genügend Möglichkeiten, um mit geringeren Ausgaben wie der Durchschnittbürger gut zurechtzukommen.

Anhand dieser drei Beispiele siehst du ganz klar, dass eine pauschale Aussage über eine optimale Sparquote die für jeden gilt wenig Sinn ergibt. Es sollte immer die individuelle Situation betrachtet und aus dieser das Beste herausgeholt werden.

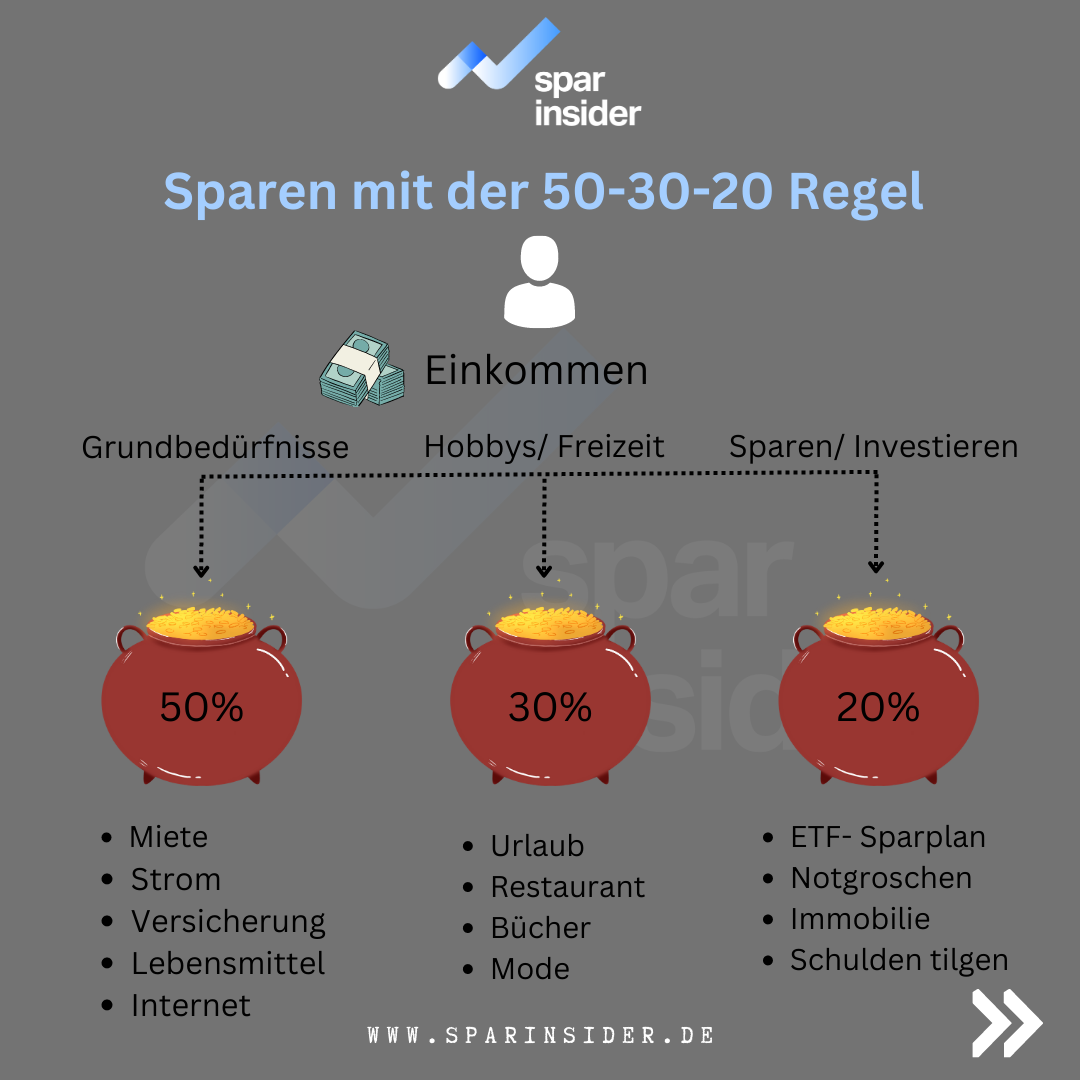

Sparen mit der 50-30-20 Regel

Was ist die 50-30-20 Regel? Diese Regel ist eine einfache Methode mit der du deine Finanzen strukturieren kannst. Dabei wird das Nettoeinkommen symbolisch auf drei Töpfe aufgeteilt.

50% vom Nettoeinkommen wandern dabei in den „Grundbedürfnisse-Topf“. Mit diesem Geld bezahlst du dann alle Ausgaben, die mit deinen Grundbedürfnissen zusammenhängen. Dazu gehören beispielsweise die Miete, Strom, Wasser, Lebensmittel, Versicherungen und der Internetanschluss.

30% deiner Einnahmen wandern in den „Hobby/Freizeit-Topf“. Dieses Geld kannst du für Dinge, die dir Freude und Spaß bereiten, verwenden. Die restlichen 20% die von deinem Einkommen übrig bleiben, ist dann deine Sparquote und gehen in den „Sparen/Investieren-Topf“. Dieses Geld ist für unsichere Zeiten und den Vermögensaufbau bestimmt.

Ab einem monatlichen Nettoeinkommen von über 2.000€ ist diese Regel super geeignet, um deine Finanzen einfach zu strukturieren. Dabei werden alle essenziellen Ausgaben gedeckt, du hast freies Kapital für deine Hobbys und baust dir nebenbei ein Vermögen auf.

Diese Regel ist natürlich nicht in Stein gemeißelt. Du kannst bzw. solltest sogar bei steigenden Einkommen deine Sparquote kontinuierlich steigern. Bekommst du z.B. eine Gehaltserhöhung von 100€, kannst du 50€ für den Konsum und 50€ für den Vermögensaufbau verwenden. Dadurch hast du die Möglichkeit, über kurz oder lang, deine Sparquote zu erhöhen. Meine Aufteilung liegt z.B. bei 40% für Grundbedürfnisse, 50% Sparen/Investieren und 10% Hobby/Freizeit. Hier erfährst du wie du deine Gehaltserhöhungen sinnvoll nutzen kannst.

Wie kann ich meine Sparquote erhöhen?

Wie bereits erwähnt beeinflussen dein Einkommen und deine Ausgaben die maximale Höhe deiner Sparquote. Möchtest du deine Sparquote erhöhen, so musst du entweder mehr Geld verdienen oder weniger Geld ausgeben.

1. Ausgaben reduzieren

Unabhängig wie viel du verdienst, solltest du auf jeden Fall versuchen deine Ausgaben so gut es geht zu reduzieren. Dafür solltest du zuerst deine Ausgaben analysieren, um so überhaupt eine Richtung zu bekommen wo du ansetzten kannst. Das beste Werkzeug hierfür ist ein Haushaltsplan.

In einem Haushaltsplan werden alle monatlichen Einnahmen und Ausgaben aufgelistet. So siehst du schnell, wo noch unentdecktes Sparpotenzial schlummert. Stelle dir bei jedem Posten auf der Liste Fragen wie: brauche ich das wirklich? Macht mich das glücklich? Kann ich die Kosten reduzieren? Wie kann ich die Kosten reduzieren? Du wirst sicherlich schnell merken, dass auch du Geld für belanglose Dinge ausgibst, die dir bei genauerer Betrachtung keinen Mehrwert bieten. Oft hilft auch schon ein Anbieter- oder Tarifwechsel beim Sparen. Vergleiche verschiedene Stromanbieter, Versicherungen oder Handyverträge, kündige Abos, die du nicht benötigst oder reduziere deine KFZ-Kosten mit einem PKW-Wechsel. Möchtest du dein Sparpotenzial mittels Haushaltsplan ermitteln, kannst du gerne diese Vorlage verwenden.

Du kannst dir auch Budgets für bestimmte Ausgabearten wie beispielsweise Shoppen oder auswärts Essen gehen setzen. Dafür legst du zu Beginn des Monats einfach einen Betrag fest, den du maximal dafür ausgeben möchtest. Hast du diesen Betrag dann ausgegeben, war es das für den Monat und du wartest mit weiteren Einkäufen bis zum nächsten Monat. Damit trainierst du deine Disziplin, musst auf nichts verzichten und erhöhst ganz nebenbei deine Sparquote.

2. Einnahmen erhöhen

Die zweite Möglichkeit, um deine Sparquote zu erhöhen, ist die Erhöhung deiner monatlichen Einnahmen. Du kannst z.B. bei deinem Arbeitgeber nach einer Gehaltserhöhung fragen, den Job wechseln oder eine Weiterbildung absolvieren. Auch ein Nebenjob kann dir dabei helfen mehr Geld zu sparen. Weitere Einnahmen kannst du z.B. durch Investments generieren. Viele gute Unternehmen zahlen jährliche Dividenden, die du dann reinvestieren kannst. Für Fortgeschrittene die sich noch intensiver mit dem Thema Investments auseinander setzen möchten, könnten auch Aktienoption (Stillhaltergeschäfte) interessant sein, um weitere Einnahmen zu generieren.

Fazit

Die Sparquote beschreibt den prozentuellen Anteil deines monatlichen Nettoeinkommens, den du nicht für den Konsum verwendest. Diesen Betrag hast du dann zur Verfügung, um beispielsweise deinen Notgroschen aufzubauen oder du kannst damit deinen Vermögensaufbau vorantreiben. Berechnen kannst du deine Sparquote indem du alle Konsumausgaben von deinem Nettoeinkommen abziehst, den verbleibenden Betrag dividierst du dann durch das Nettoeinkommen und multiplizierst das Ergebnis mit 100. Eine für jeden funktionierende optimale Sparquote gibt es nicht, da immer die individuelle Situation betrachtet werden muss. Eine Familie mit Kindern, bei der es nur einen Hauptverdiener gibt, hat sicherlich nicht die Möglichkeit so viel Geld zu sparen wie ein Single-Haushalt, der vergleichsweise wenig finanzielle Verpflichtungen hat. Die Sparquote lässt sich prinzipiell über zwei Faktoren beeinflussen. Du hast einerseits die Möglichkeit deine Einnahmen zu erhöhen oder du kannst deine Ausgaben reduzieren, um die Sparquote zu verbessern.

Deinen Sparbetrag überweist du am besten direkt nach dem Gehaltseingang mittels Dauerauftrag auf ein separates Konto. So kommst du nicht in Versuchung das Geld dann doch noch auszugeben.

Kennst du deine Sparquote? Schreib es gerne in die Kommentare.